Część akademików odpowiedzialna za badanie o frapującym tytule Stopy zwrotu z wszystkiego w latach 1870 – 2015 powróciła z nowym badaniem, w którym stara się wytłumaczyć uzyskane wcześniej wyniki w oparciu o popularne, konwencjonalne modele wyceny aktywów.

Przez uzyskane wcześniej wyniki mam na myśli rezultaty, które pokazują relatywnie wysokie, realne stopy zwrotu z rynku akcyjnego i rynku nieruchomości i bardzo dużą przewagę stóp zwrotu tych dwóch klas aktywów nad stopami zwrotu z tzw. bezpiecznych aktywów czyli bonów i obligacji. Nowe badanie nosi tytuł The Total Risk Premium Puzzle a jego autorami są Òscar Jordà, Moritz Schularick i Alan M. Taylor. Wkład wspomnianych autorów w dyskusję o zagadce premii za ryzyko polega przede wszystkim na włączeniu rynku nieruchomości do wspomnianej zagadki. Uzyskane przez autorów wyniki sugerują, że stopy zwrotu z rynku nieruchomości nie odstają wyraźnie od stóp zwrotu z rynku akcyjnego lecz dostępne są przy dużo niższej (nawet kilkukrotnie) zmienności.

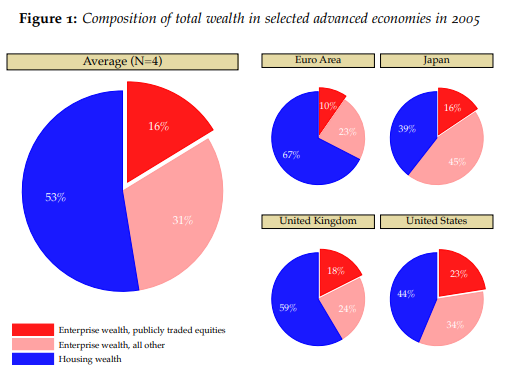

Z punktu widzenia zwykłego inwestora w badaniu The Total Risk Premium Puzzle znajduje się kilka interesujących informacji. Pierwsza z nich dotyczy relatywnego ignorowania rynku nieruchomości przez dużą część segmentu porad inwestycyjnych. Według obliczeń autorów rynek nieruchomości stanowi w rozwiniętych państwach ponad połowę całego zasobu bogactwa (od 39% w Japonii do 67% w strefie euro). Giełdowy rynek akcyjny stanowi około 1/6 całkowitego bogactwa (od 10% w strefie euro do 21% w USA). Są to dane szacunkowe, obarczone dużym marginesem błędu (jak wszystkie dane, o których dziś będę wspominał). Pokazują jednak bardzo duże znaczenie rynku nieruchomości w procesie budowania bogactwa w społeczeństwie.

Za Jordà, Schularick i Taylor

Można argumentować, że relatywne ignorowanie rynku nieruchomości w dyskusjach inwestycyjnych wynika z faktu, że dla większości ludzi (tych, którzy posiadają jedną nieruchomość) nieruchomość pełni przede wszystkim funkcję konsumpcyjną a nie inwestycyjną. To przekonujący argument ale należy pamiętać, że w takiej sytuacji nieruchomość stanowi jednocześnie główny składnik majątku. Niezależnie od intencji właściciela pełni także funkcję inwestycyjną.

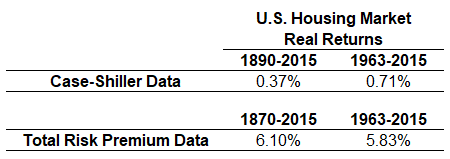

O relatywnym ignorowaniu rynku nieruchomości świadczy moim zdaniem zaskoczenie z jakim wyniki badań Jordy, Schularicka i Taylora (oraz współpracujących z nimi wcześniej akademików) przyjęli inwestorzy skoncentrowani na rynku akcyjnym. Ben Carlson zwrócił uwagę na olbrzymią rozbieżność w danych z badania The Total Risk Premium Puzzle i danych z indeksu rynku nieruchomości Case-Shillera. Roczna średnia realna stopa zwrotu z amerykańskiego rynku nieruchomości w latach 1963-2015 według badania JST to 5,83%, według indeksu Case-Shillera to 0,71%. Mnie także zafrapowała ta rozbieżność.

Za Ben Carlson

Jej wyjaśnienie jest dosyć proste. Indeks Case-Shillera jest indeksem cenowym, pokazuje zmianę cen nieruchomości. W badaniu JST (a raczej innym badaniu tych autorów, na którym bazowało badanie JST) podano stopy zwrotu uwzględniające dochody z nieruchomości (oparte na rentowności netto – uwzględniające dochody z czynszów, także imputowanych), a więc wyniki typu total return. Wydaje się, że przy ocenie atrakcyjności inwestycyjnej rynku nieruchomości należy stosować to drugie podejście, zwłaszcza przy porównywaniu ze stopami zwrotu z rynku akcyjnego.

Tak więc wniosek wypływający z badania JST jest taki, że przy poprawnym zmierzeniu stóp zwrotu z rynku nieruchomości nie odbiegają one drastycznie (choć są niższe) od stóp zwrotu z rynku akcyjnego. Należy jednak zauważyć, że dla większości ludzi ekspozycja na rynek nieruchomości oznacza gigantyczną koncentrację ryzyka w jednym obszarze geograficznym. Nawet nieruchomości inwestycyjne, drobni inwestorzy kupują z reguły w tym samym obszarze co ich główna nieruchomość. Druga kwestia związana z rynkiem nieruchomości wiąże się z uświadomieniem sobie, że obecna w danych drastycznie niższa zmienność w pewnym stopniu wynika z ukrycia zmienności przez niższą płynność rynku nieruchomości.

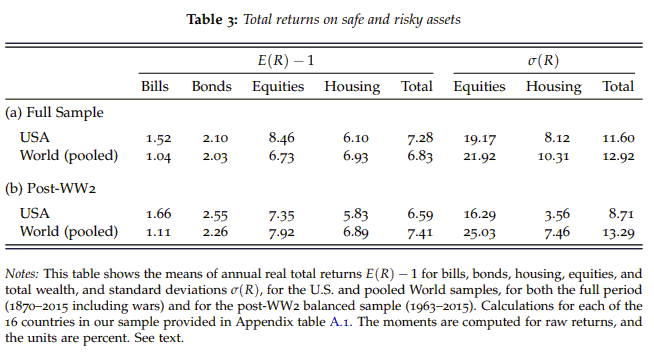

Najważniejszy wniosek z badania JST dotyczy największej pomyłki inwestycyjnej, którą może popełnić inwestor czyli nadmiernego pesymizmu. Jeśli spojrzymy na różnicę, pomiędzy przeciętnymi rocznymi realnymi stopami zwrotu z tzw. bezpiecznych aktywów a stopami zwrotu z rynku akcyjnego i rynku nieruchomości to dostrzeżemy koszty nadmiernego pesymizmu, które ponosili inwestorzy w ostatnich 50 i 140 latach. Mam na myśli inwestorów, którzy kurczowo trzymali się w tym okresie tzw. bezpiecznych aktywów.

Za Jordà, Schularick i Taylor

To zapewne nie jest najważniejszy problem segmentu inwestycyjnego ale nadmierny pesymizm albo nadmierna awersja do ryzyka stanowi dużą przeszkodę dla niemałej grupy inwestorów. Często są to ludzie przywiązujący dużą wagę do zarządzania finansami osobistymi, dysponujący sporą wiedzą w dziedzinie inwestycyjnej ale z pewnych powodów unikający jak ognia ekspozycji na rynek akcyjny lub czysto inwestycyjnej ekspozycji na rynek nieruchomości. Taka postawa istotnie utrudnia realizację ich celów finansowych. Skorzystanie z premii za ryzyko, którą oferują akcje i nieruchomości mogłoby ułatwić im budowanie kapitału emerytalnego.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

PKB rosło pewnie jakoś 3% rocznie. Akcje i nieruchomości dużo szybciej. To się da utrzymać w nieskończoność?

@ Neyn

Hm, to chyba kluczowe pytanie w ekonomii teraz. To sedno argumentu, który zrobił z Pickettiego akademicką gwiazdę.

Giełdowy rynek akcyjny nie jest obrazem całej gospodarki – raczej najbardziej efektywnej części gospodarki. Scenariusz, w którym ten segment poprawia efektywność i zyskowność szybciej od tempa wzrostu PKB jest możliwy w najbliższych dekadach. O nieskończoności nie będę się wypowiadał.

chciałbym żyć 140 lat i wierzyć w wariancję stóp zwrotu z nieruchomości

wartość nieruchomości dla większości posiadających nabiera znaczenia właściwie wyłącznie w momencie śmierci