Po wpisie Grzegorza przybliżającym kwestię nowych kroków notowań na GPW, dodałem na naszym profilu twitterowym mały dopisek:

Zawierał on mianowicie uwagę o tym, że prawdopodobnie nowe kroki zabiją zmienność kursów, ale oby nie okazało się to prawdziwą hipotezą.

W komentarzu pod tweetem zostaliśmy zapytani dlaczego zmienność miałaby zostać zabita. 280 znaków to trochę mało, by wyjaśnić tego typu sprawę nawet powierzchownie, więc zrobię to poniżej w pełnej wersji.

Rzeczywiście jak pisał Grzegorz, największym beneficjentem powinny być małe spółki o groszowych poziomach kursów. I choć to w sumie peryferia giełdy, wielu grających miało swoją niszę w polowaniu na 1 grosz zmiany, który dodawał dziesiątki procent zysku. Teraz tego typu traderzy i day traderzy dostaną większe pole manewru, pytanie tylko czy rzeczywiście powinni się z tego cieszyć? Albo jak długo?

Kontynuując przykład spółki o kursie 0,05 zł, która ruszała się o grosz w górę i dół, dając lub odejmując 20% z wartości pozycji, spójrzmy na najbardziej prawdopodobny scenariusz adaptacji zleceń i obrotu w przyszłości.

Nierzadko widać, że po obu stronach widełek stoją lub kumulują się duże zlecenia kupna i sprzedaży. To nie tylko zlecenia polujących na 1 tik zmiany, ale i oferty market makerów, czy celowe zagrania dużych graczy, mające prowokować do zwiększonego popytu lub podaży. Ponieważ obowiązuje kolejka, trudno się przez nią było przebić, więc ktoś kupujący z celem długoterminowym musiał przepłacić zbierając podaż 1, 2, 3 grosze wyżej, co rzeczywiście zabierało kilkadziesiąt procent zysku już na starcie.

Z nowymi krokami zarówno day traderzy, polujący na okazje, czy kupujący długoterminowo mogą ominąć te zaporowe zlecenia, kiedyś zwane „batonami”, teraz kupując np. po 0,0502 zł. Day traderzy szybko mają teraz szansę wyrzucić za chwilę ten kupiony towar po np. 0,0598 zł, również omijając zaporowe zlecenia sprzedaży po 0,06 zł. Tyle teoria.

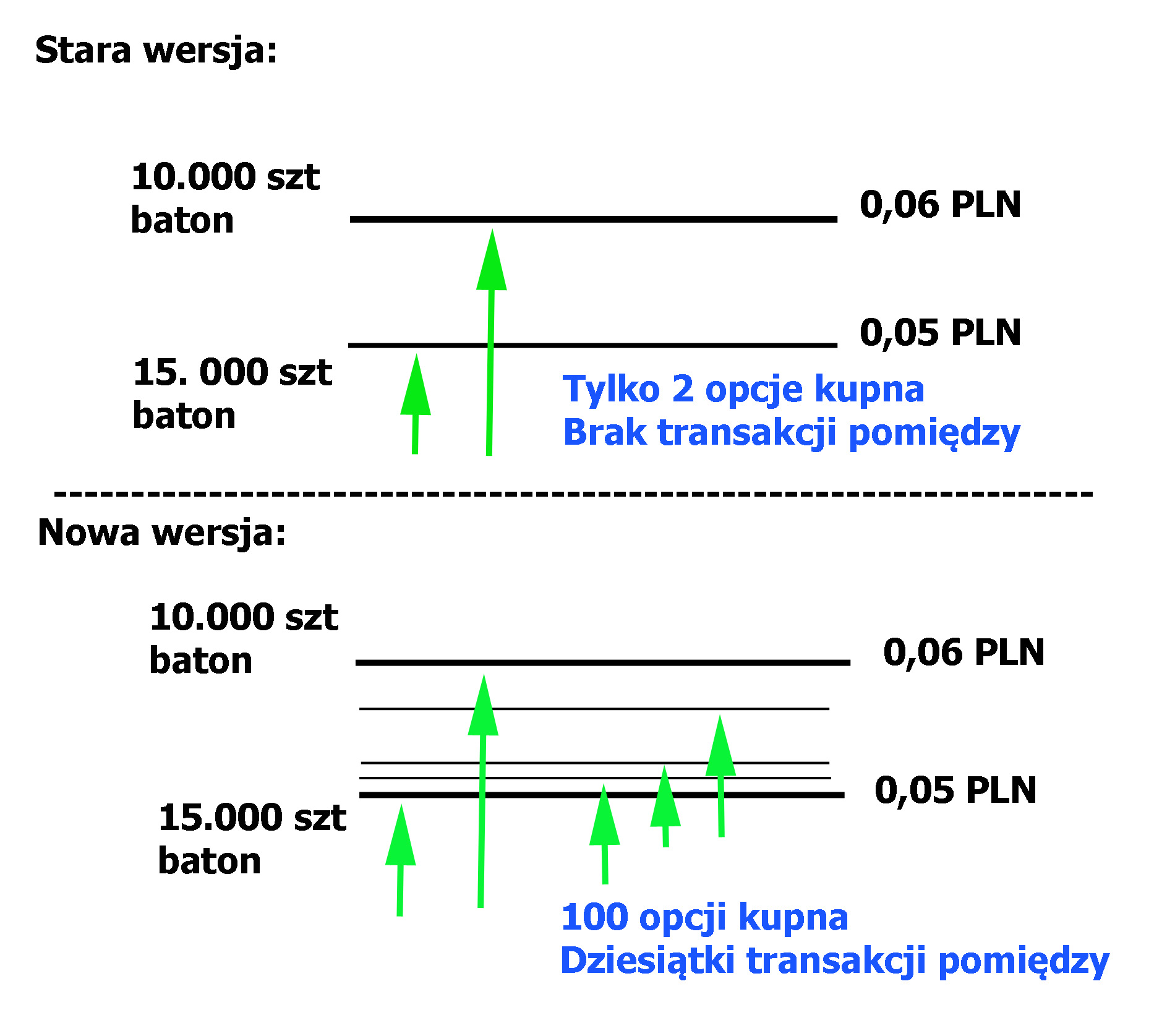

Praktyka prawdopodobnie okaże się taka, że rynek będzie dążył do jak największej efektywności w budowaniu niskiego spreadu. Co oznacza, że zawsze znajdzie się ktoś, kto położy zlecenie kupna jeszcze 0,0001 zł wyżej, albo sprzedaży 0,0002 niżej, aby zapewnić sobie przewagę. Jak na poglądowym wykresie poniżej:

W poprzedniej wersji kupujący miał tylko 2 opcje kupna w przedziale 0,05-0,06 PLN, często zasłonięte masowymi ofertami. Teraz w przedziale tego jednego grosza powiększy się ilość dostępnych możliwości plasowania zlecenia i ilość transakcji. Obserwuję to od wczoraj i nie mogło być inaczej.

Ten wyścig będzie trwał tak długo, aż w pewnym momencie spread rzędu 0,001 zł albo jeszcze mniej, zamiast dotychczasowego 0,01 zł, stanie się w przypadku tej spółki i przy tych kursach normą. A wyścig będzie trwał ponieważ:

- nowe kroki to nowe możliwości, które zaktywizują polujących day traderów,

- animatorzy, którzy muszą dbać o ryzyko i pozbywać się posiadanych akcji, również będą to robić w mniejszych przedziałach, zwężając spread,

- algorytmy z natury rzeczy zacieśniają spready, co widać po amerykańskich giełdach, gdzie przez lata zostały one ściśnięte do minimalnych wartości; wprawdzie u nas nie Ameryka, ale algorytmy jakieś prędzej czy później staną się coraz aktywniejsze,

- brokerzy kupujący dla funduszy dostaną lepsze narzędzia optymalizacji zleceń zbieranych na raty,

- chcący kupić czy sprzedać w normalnym obrocie, ale pilnie, będą korzystać ze zleceń z limitami z 3-4 miejscami po przecinku żeby ominąć kolejki „batonów”.

W rezultacie w obrębie starego 1 tika teraz będzie toczyć się bardzo bogate życie zleceniowe. Po jakimś czasie day traderzy się nieco wykruszą, ponieważ spready ulegną zwężeniu i rozkład pozostałych zleceń również ulegnie kompresji, co utrudni zyskowny trading. Być może jedynie „batony” będą stały tam gdzie kiedyś, ale teraz z mniejszą szansą realizacji, więc i one będą być może zmuszone do użycia 3-4 miejsc po przecinku, albo biznes przestanie się kręcić.

Zawężenie spreadu oraz większa ilość zleceń na mniejszej rozpiętości w górę i w dół, siłą rzeczy zawężą dzienną zmienność, czyli różnice między maksymami i minimami sesji. Może stać się tak, że „batony” na 0,05 i 0,06 zł nie zostaną w ogóle ruszone na leniwej sesji, co do tej pory się nie zdarzało, a pomiędzy nimi będzie trwała walka popytu z podażą na niższych zakresach zmian. I okaże się, że wzrosną obroty, ale kosztem niższych zmian dziennych.

I teraz ruszyć rynkiem będzie dużo trudniej. Z powodu zagęszczenia zleceń na mniejszym obszarze, teraz duże zlecenie zbierze tyle, ile potrzeba mu akcji na mniejszej rozpiętości. Np. zamiast zebrać wszystko na przestrzeni 3 groszy, teraz zrealizuje się w obszarze 1,5 grosza.

To scenariusz dla spółek tanich, o mniejszej zwykle płynności i dziwnych przejazdach cen, na tych większych to zmniejszenie zmienności nie będzie może aż tak odczuwalne. Ale to spowoduje kolejny problem – obniżenie dziennych zakresów zmian liczonych nominalnie w złotych zniechęci innych traderów do inwestowania. Traderzy, systemy transakcyjne, wszelkie strategie inwestycyjne skierowane na trendy żywią się przecież właśnie zmiennością, a jej spadek zniechęca, bo nie daje spodziewanych zysków. Na naszym małym, rozczarowującym od lat rynku, stać się to może kolejnym punktem negatywnego jego postrzegania. Dlatego pisałem w tweecie, że chciałbym się mylić.

Małe spółki oznaczają się wyższymi zwrotami niż te duże, po części z powodu właśnie mniejszej płynności, która generuje większą zmienność. To może się teraz zmienić, bardziej wyrównać, co być może odbije się w indeksach.

Ale też nie jest wcale prosto statystycznie policzyć fluktuację zmienności tylko z powodu zmiany kroku. Zmienność jest pochodną wielu czynników. Może się okazać, że mimo wszystko zostanie ona pobudzona choćby programem PPK, bo też przecież kiedyś i OFE mocno rozhuśtały nam notowania.

W USA zmienność spadła w znacznej mierze z powodu algorytmów, które arbitrażem, polowaniem na zlecenia i market makingiem zadowalają się ułamkami centów z transakcji, ale powtarzają je setki razy dziennie, po obu stronach rynku. To czopuje zmienność i zawęża spready. Po części też dlatego obroty w USA zmalały, traderzy zrezygnowali z walk z robotami, zajmują się tym przede wszystkim profesjonaliści. Taka algorytmizacja nam pewnie szybko nie grozi, ale narzucona konieczność zmiany kroku trochę powinna podciąć skrzydła GPW.

Obym nie miał racji.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy to nie jest tak, że wystarczy znacząco obniżyć prowizje i w zasadzie jedyny obok wielu plusów, które wymieniłeś, minus przeistoczy się w plusa?

Nie wystarczy. Być może zwiększy to aktywność, ale nie zwiększy zmienności, wręcz przeciwnie.