Końcówka roku na giełdach światowych, w tym – być może ku zaskoczeniu, również na warszawskiej giełdzie – jest ekscytująca. Podczas gdy wygląd indeksów światowych sugeruje niezbyt korzystne scenariusze na najbliższą przyszłość, akcje polskich spółek wydają się dumnie wstawać z kolan.

Na razie ogranicza się to tylko do części spółek, ale wszystko to podsycane programem PPK, który to skrót można by rozszyfrować jako Przybywajcie Pieniądze K..urcze! Bo tak właśnie widzę w wielu wypowiedziach przelicznych komentatorów uzasadnienie działania tego programu. Nie wyższe emerytury, nie wzrost świadomości obywateli tylko właśnie ratunek dla naszego rynku akcji. A zwłaszcza tej jego części, którą w ustawie o PPK tak precyzyjnie zdefiniowano wskazując, że „niemniej niż 50 procent aktywów ma być inwestowane w papiery emitowane przez spółki wchodzące w skład WIG20”. Choć wielu komentatorów liczy tu na zasilenie rynku akcji, mnie ta formuła wygląda raczej na furtkę do ogromnych emisji obligacji „pod PPK”. No ale, poczekamy zobaczymy.

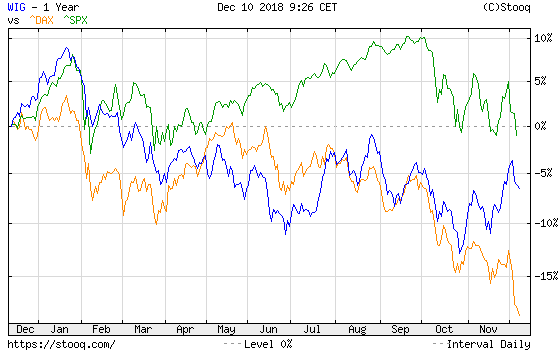

Faktem jest, że od końca października indeks WIG20 zyskał niemal 10 procent, WIG niemal 8 procent, podczas gdy giełda amerykańska krwawi. No dobra, 1 procent spadku w tym samym okresie to ledwie draśnięcie niż krwawienie. Ale obraz rynków wygląda zgoła inaczej.

Co więcej jeśli dalej utrzyma się ten trend, okaże się w różnego rodzaju zestawieniach, że giełda warszawska była liderem w 2018 roku. Wbrew powszechnym odczuciom i prawdopodobnie wartościom portfeli.

Oto bowiem w ciągu minionych 12 miesięcy indeks WIG traci (zaledwie) 6,5 procent, niemiecki DAX niemal 20 procent, a amerykański SP500 właśnie zjechał pod kreskę.

Jeszcze sugestywniej widać to na porównawczym wykresie tych trzech indeksów.

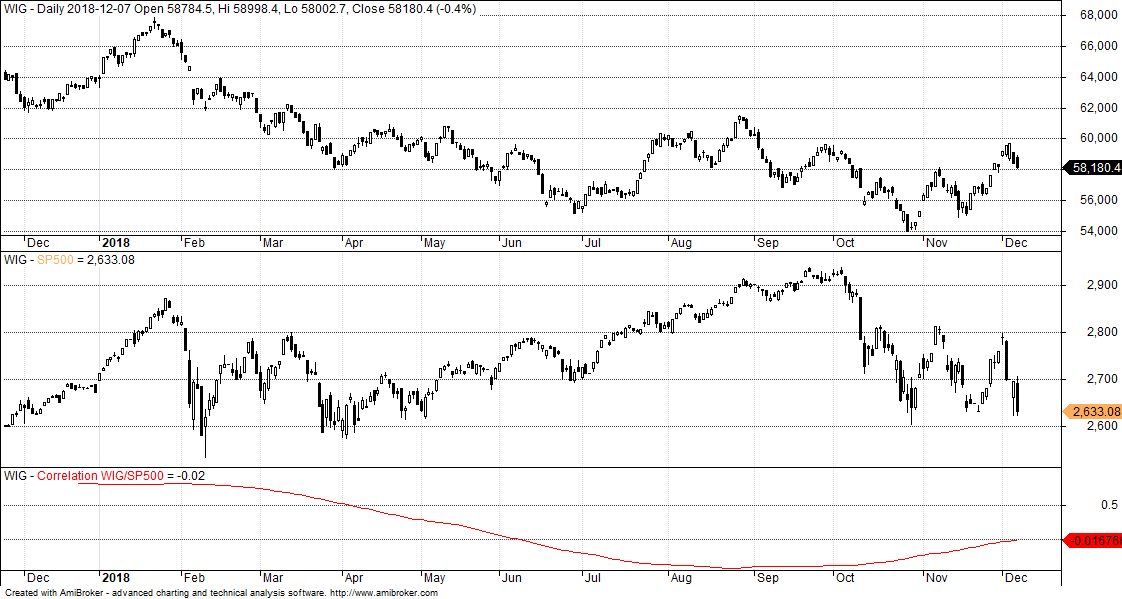

Niezwykle interesująca jest korelacja między polskim i amerykańskim rynkiem. Przez niemal cały rok trendy obu rynków są przeciwne. Być może mogłoby to służyć wyjaśnieniom, że kapitał z rynków rozwiniętych płynie (zapomniałem, że jesteśmy już rynkiem rozwiniętym)… No więc nie wiem, jak można to zinterpretować. Można by sobie dworować, że jednak nie jesteśmy rynkiem rozwiniętym. Ale to wszystko strasznie się skomplikowało. W końcu kapitał omijał w tym roku również akcje niemieckie. Podobnie do warszawskiego rynku wygląda Budapeszt, ale już nie Praga.

Zostawię poszukiwanie przyczyn interpretatorom, skupię się tylko na scenariuszu silnego załamania na rynkach „tradycyjnie zwanych rozwiniętymi”. Niektórzy Czytelnicy pamiętają być może muzyka TAFKAP – The Artist Formerly Known as Prince, więc może w naszym wypadku też powinniśmy pisać Rynek Znany Wcześniej Jako Rozwijający Się – RZWJRS (z ang. TMFKAE). No więc, bez względu na nasz aktualny status – czy się rozwijamy, rozwinęliśmy, czy też zwijamy – w sytuacji silnego załamania rynku amerykańskiego możemy jednak nie być w stanie przeciwstawić się temu trendowi. Zwłaszcza jeśli trend wzrostowy ma być budowany zaledwie na wybranej grupie spółek.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

… szczególnie, że trzeba będzie znaleźć kilka miliardów na dopłaty do rosnących cen energii. Znaleźć tam, gdzie są: w spółkach z decydującym udziałem SP, w tym energetycznych:

https://forsal.pl/finanse/gielda/artykuly/1386532,wig20-trzeci-dzien-z-rzedu-na-czerwono-spolki-energetyczne-mocno-w-dol.html

dokładnie tak. Plus wiele innych atrakcyjnych wydatków