Po ubiegłotygodniowej opinii na temat książki Mateusza Ratajczaka Łowcy z kotłowni rozdzwonił się mój telefon. Dzwonili starzy znajomi z rynku, żeby potwierdzić, że kupili już książkę oraz … trochę ponarzekać. Nie było to nowe narzekanie, tylko wróciły te same tematy, które frustrują nas już od wielu lat i widzimy, że jesteśmy w jakimś totalnym klinczu i niezdolności do rozwiązania prostych w zasadzie spraw.

Niestety te rozmowy cały czas krążą wokół skuteczności, bądź nie naszego nadzoru. Działań, których ludzie z rynku nie rozumieją, ale żeby jednak się nie narazić, nie mówią o tym głośno, ani oficjalnie. Bo jak to ktoś powiedział – ludzie są tylko ludźmi. Od wielu, wielu lat – jeszcze za czasów dziennikarskich – opisuję wady pewnych rozwiązań rynkowych. Nie żeby krytykować kogoś osobiście (twórców, pomysłodawców) tylko po to, by rynek był lepszy, ciekawszy, atrakcyjniejszy.

Co ciekawe przynajmniej w trzech przypadkach, moje krytyczne opinie zaowocowały, najpierw wspólną rozmową, zaś później wieloletnią współpracą (np. DM BOŚ).

Ten być może przydługi wstęp daję po to, żeby wyjaśnić, że wiele osób z rynku nie krytykuje różnego rodzaju działań komisji (KNF), bo ma taką fantazję i się uwzięło, tylko dlatego, że naprawdę nam zależy na tym rynku. Naprawdę nie mamy ochoty być kojarzeni z przewalaczami, w stylu tych opisanych przez Mateusza Ratajczaka i wielu innych. Od wielu lat zdarza mi się zwracać uwagę na to, że choć idea Listy Ostrzeżeń Publicznych tworzonej przez KNF jest słuszna, to wykonanie i sens jej istnienia w takim kształcie jest co najmniej wątpliwe.

W obecnym kształcie ta lista paradoksalnie może przynosić korzyści właśnie wszelkiego rodzaju oszustom i manipulatorom. Dlaczego? Zaraz wyjaśnię. Podczas weekendu zadałem następujące pytanie osobom, zupełnie nie związanym z rynkiem:

„wyobraź sobie, że istnieje pewien urząd, który publikuje informacje o podmiotach, które – zdaniem tego urzędu – naruszyły w jakiś sposób prawo. To tylko wstępne oskarżenie i informacja o tym, że sprawa została skierowana do prokuratury. Na tejże samej liście znajdują się wyniki dotychczasowych działań. Spośród spraw zakończonych blisko 27 procent całości zakończyło się umorzeniem, uniewinnieniem lub odmową wszczęcia postępowania. W 6 procentach przypadków doszło do skazania. Co myślisz o takim rejestrze.”

Odpowiedzi mnie nie zaskoczyły:

- ktoś się uwziął

- zawiadomienia składane są na wszelki wypadek, bez dowodów

- do czego to ma służyć?

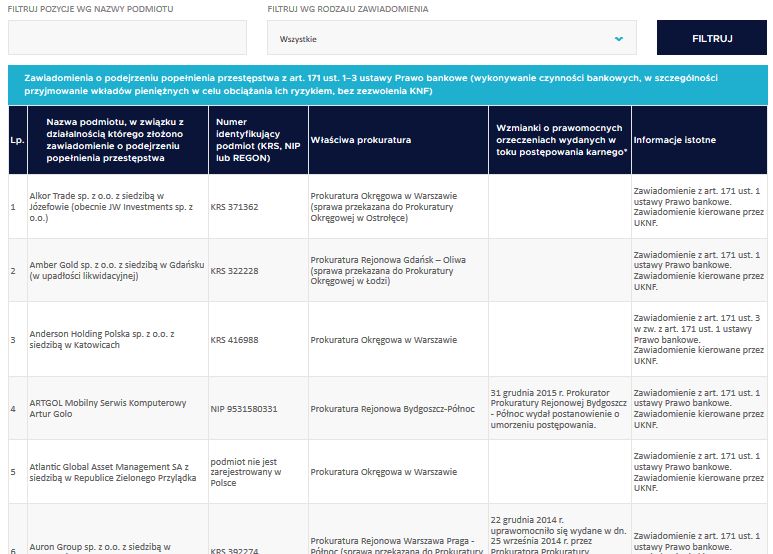

Odpowiadający nie wiedzieli o co chodzi. Ale ich odpowiedzi były jednoznaczne. Zaś moje pytanie bazowało na wynikach podanych na stronie KNF przy liście ostrzeżeń. Poniżej zamieszczam całe zestawienie

**

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 171 ust. 1–3 ustawy Prawo bankowe (wykonywanie czynności bankowych, w szczególności przyjmowanie wkładów pieniężnych w celu obciążania ich ryzykiem, bez zezwolenia KNF)

79 pozycji

- Uniewinnienie – 1

- Umorzenia – 21

- Skazania – 9

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 178 ustawy o obrocie instrumentami finansowymi (prowadzenie działalności maklerskiej bez zezwolenia KNF)

91 pozycji

- Uniewinnienie – 1

- Umorzenia – 20

- Odmowa wszczęcia postępowania – 1

- Skazania – 3

- Wyrok nakazowy – 1

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 178 w zw. z art. 79 ustawy o obrocie instrumentami finansowymi (wykonywanie działalności bez wpisu do rejestru agentów firm inwestycyjnych)

*5 pozycji

- Odmowa wszczęcia postępowania – 1

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 287 i art. 290–296 ustawy o funduszach inwestycyjnych

9 pozycji

- Umorzenia – 2

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 99 i art. 99a ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (dokonanie oferty publicznej papierów wartościowych bez wymaganego ustawą zatwierdzonego przez KNF prospektu emisyjnego/memorandum informacyjnego/dokumentu informacyjnego lub dokonanie emisji obligacji bez zachowania ustawowych warunków)

15 pozycji

- Umorzenia – 7

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 56a i art. 57 ustawy o giełdach towarowych (prowadzenie giełd towarowych bez zezwolenia)

1 pozycja

- Umorzenia – 1

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 430 ustawy o działalności ubezpieczeniowej i reasekuracyjnej (przed 1 stycznia 2016 r. – art. 225 ustawy o działalności ubezpieczeniowej) (wykonywanie czynności ubezpieczeniowych lub działalności reasekuracyjnej bez zezwolenia)

2 pozycje

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 47 i art. 48 ustawy o pośrednictwie ubezpieczeniowym (nieuprawnione wykonywanie działalności agencyjnej, czynności agenta ubezpieczeniowego oraz prowadzenie działalności brokerskej w zakresie ubezpieczeń lub w zakresie reasekuracji bez wymaganego zezwolenia)

3 pozycje

- odmowa wszczęcia postępowania – 1

Zawiadomienia o podejrzeniu popełnienia przestępstwa z art. 150 i art. 151 ustawy o usługach płatniczych (nieuprawniona działalność w zakresie świadczenia usług płatniczych lub w zakresie wydawania pieniądza elektronicznego)

11 pozycji

- umorzenia – 4

**

Wpisanie na taką listę sprawia problemy uczciwym, którzy z jakichś powodów się na niej znaleźli – naruszenie procedur, niedopatrzenie, głupota, opaczna interpretacja prawa. Kontrahenci się mogą przestraszyć, klienci również, zanim dojdzie do wyjaśnienia przedsiębiorstwo może być zmuszone zakończyć działalność. A lista ta to nie wyrok sądowy, tylko PODEJRZENIE.

Duży podmiot może się jakoś wybroni. Tak jak miało to miejsce w przypadku operatora T-Mobile Polska SA, który na tej liście znalazł się w kwietniu 2015 roku. Wówczas „Komisja Nadzoru Finansowego złożyła wtedy zawiadomienia o podejrzeniu popełniania przestępstwa polegającego na oferowaniu klientom sieci usługi „Bezpieczne urządzenie”, zabezpieczającej klientów na wypadek kradzieży, uszkodzenia lub zniszczenia urządzenia, bez wymaganego zezwolenia KNF na wykonywanie działalności ubezpieczeniowej. Wpis na listę nastąpił z automatu, w związku ze zgłoszeniem do prokuratury.”

I tu dwie dygresje. Pierwsza. Rozumiem z tych wszystkich tekstów, ze T-Mobile chciał zrobić dobrze swoim klientom i zaoferował jakieś tam ubezpieczenie, tylko prawdopodobnie nie dopełnił formalności. Wyobrażam sobie idealny (a może normalny kraj), w którym urzędnik dzwoni i mówi – słuchajcie zatrzymajcie tę ofertę, bo niestety ale nie można ot tak sobie oferować ubezpieczenia. Firma dopełnia formalności (zwalnia swoich prawników, którzy zawalili) i wszystko jest OK.

Nie, trzeba było uruchomić machinę sądową, zmarnować dwa lata, żeby wyjaśnić prawdopodobnie prostą rzecz.

Dygresja druga – na wniosek T-Mobile wpis zniknął z rejestru. Nigdzie już się nie pojawia, nawet z adnotacją, że postępowanie umorzono. Dlaczego nie ma odpowiedniej zakładki umorzenia? Dlaczego inne firmy wiszą i prawdopodobnie ich szefostwo musi się tłumaczyć przez klientami/kontrahentami, bo ludzie nie czytają całości. Pewnie muszą im palcem pokazywać – zobaczcie na kolejną rubrykę. Tam jest napisane „umorzono”. I jak przypuszczam, nie wszystkich da się przekonać, zgodnie z częstym nastawieniem „coś chyba w tym musi być)

Dygresja druga (a) ponieważ znikają umorzenia, to statystyki wydają się jeszcze bardziej niekorzystne, bo na liście nie ma dziś również czterech biur podróży, które znalazły się na niej również w 2015 roku.

Czyli problemy mają uczciwi, a co z nieuczciwymi? No proszę Państwa, czy nie znacie banalnych technik sprzedaży i manipulacji? Przecież w takiej sytuacji wiadomo co usłyszymy od przewalacza, który znalazł się na takiej liście: „drogi kliencie, spójrz na tę listę – TAM PRZEDE WSZYSTKIM są umorzenia. Widzisz, urzędnikom się trochę nudzi, muszą się wykazać i strzelają na oślep. Wiesz, że na liście znalazł się nawet T-Mobile? Naprawdę! Wiesz dwa lata zajęło im procesowanie się i wyjaśnianie tej sprawy, żeby ich wykreślono. Dwa lata. T-Mobile, a wiesz ile wydają na reklamę. Ta firma ma kupę kasy, a dwa lata musiała się użerać. Nas nie stać na tak dobrych prawników, więc potrwa to trochę dłużej, ale uwierz mi, ta lista to taka trochę ochrona dla urzędników, że coś robią”.

Uważacie, że taka historia jest niemożliwa? No cóż oszuści nie mają skrupułów i jak napisał Mateusz Ratajczak, nie piszą w umowach, że zamierzają nas oszukać. A swoją drogą ten wątek poruszałem już kiedyś przy okazji Amber Gold, którego przedstawiciele podobnie bronili się po wpisaniu na listę.

I na koniec jeszcze jedna uwaga do listy ostrzeżeń w jej obecnym kształcie. Na samym dole zestawienia na stronach KNF znajduje się link do podobnych list ostrzeżeń w innych krajach.

Pokażę kilka zrzutów jadąc po kolei od góry.

Austria:

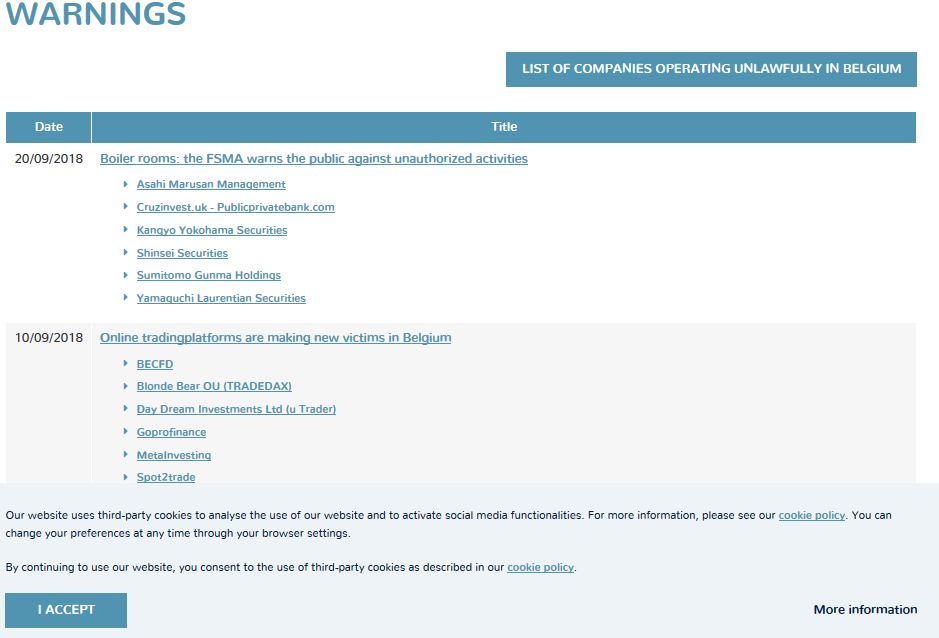

Belgia:

Bułgaria:

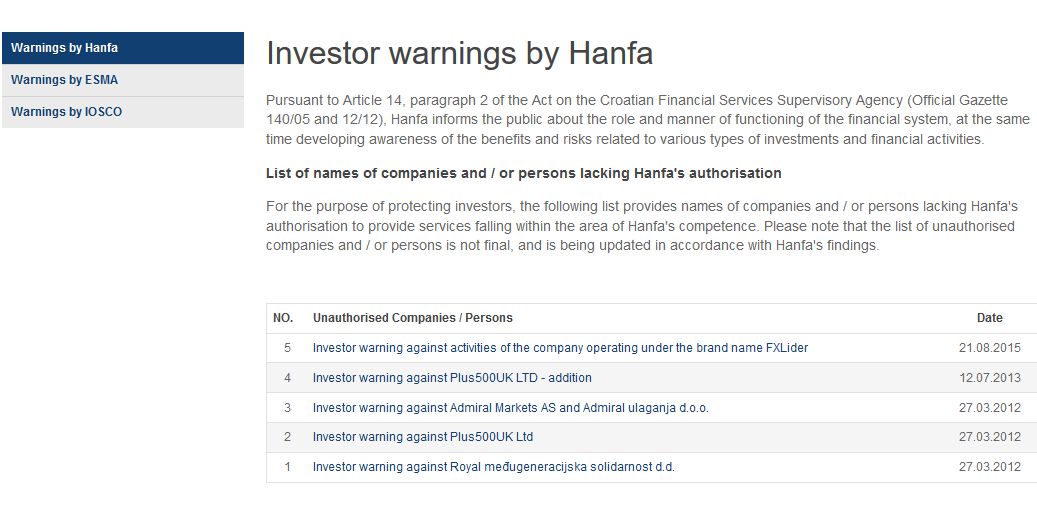

Chorwacja:

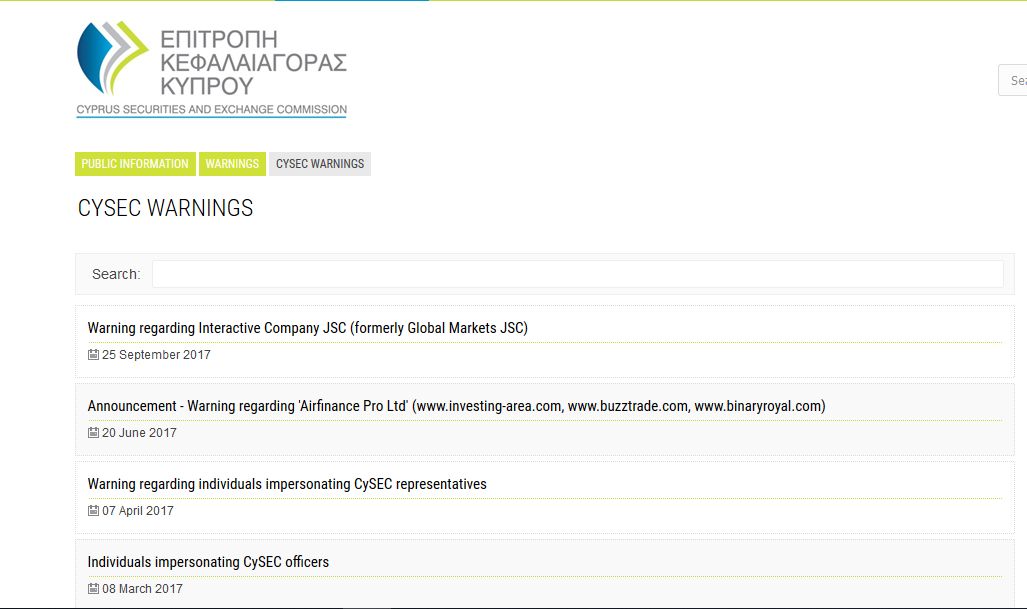

Cypr:

Czechy:

Dania:

Estonia:

Finlandia:

Francja:

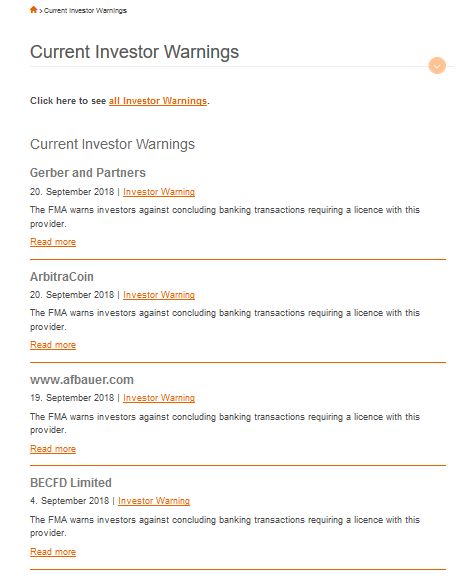

Dalej już nie mam siły sprawdzać. Na koniec zrzut listy naszej komisji:

Czy widzicie Państwo różnicę? Tę pierwszą, podstawową? Brawo za spostrzegawczość. NA KAŻDEJ z dziesięciu pierwszych podana jest DATA wpisu. Data, kiedy pojawiło się takie zawiadomienie. Nie wiem, jak dla czytelników, ale dla mnie to jest jedna z ważniejszych informacji, czy to jest nowy wpis, czy może sprzed pięciu, czy dziesięciu lat. Podobnie jak ważne byłyby zamieszczone jasne kryteria, kiedy znikają te wpisy.

Dworowałem sobie już wcześniej z aplikacji KNF Alert na smartfony. Z jej (bez)użyteczności. Mogę sobie żartować, pisać uszczypliwe felietony, być może z drugiej strony, ktoś obrazi się, że Zalewski znów się na coś uwziął. Ale drodzy Państwo, nam naprawdę zależy na zdrowym i normalnym rynku. To nie jest tak, że rzeczy na które zwróciłem uwagę w tym przydługim tekście są jakąś fanaberią. Możliwość sprawdzenia daty wpisu na takiej liście, czy jasnych zasady wypisania się z nie. Nie wymaga to wielkich kosztów, systemów IT, ludzi. Intencje to nie wszystko. Wykonanie jest równie ważne.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy znajdzie się odważny w KNF, który wprowadzi zasugerowane poprawki, czy przyznanie się do błędu to utrata twarzy i trzeba trwać w głupocie?

Trwa to już tyle lat, że nie sądzę.

Nie jest źle. KNF mógł nas ostrzegać przez Amber Gold, inwestycjami w lasy , GetBack, skokiem na BFG (SKOKi tuż przed upadłością wzięte pod parasol BFG) albo skokiem na OFE. Na szczęście mądrzy ludzie tam są i skupili się na znacznie ważniejszym zagrożeniu, jakim był T-Mobile. Za co im chwała.

co za złośliwość! nieludzka 🙂