Dalsze moje testy statystyczne z wejściami na początek lub na koniec sesji przyniosły wstrząsający wynik, z powodu którego kilka wcześniejszych wniosków wymaga aktualizacji.

Wiedząc, że notowania cen ETFa zwykle odbiegają od tych na indeks, na którym bazuje (tzw. tracking error), postanowiłem sprawdzić jak aktywność w nocy i podczas regularnej sesji wyglądała historycznie na samym indeksie S&P 500. I tu właśnie doznałem porażenia.

Załadowałem dane owego indeksu dla tego samego okresu co dla ETFa, pokazanego w pierwszym wpisie tej serii, czyli od początku 1993 roku. Potem przeprowadziłem 2 znane nam już symulacje:

Wariant 1/ Sesja

Jeżeli otwarcie sesji dzisiaj nastąpiło po kursie wyższym niż zamknięcie wczoraj, to na otwarciu dzisiaj symulowałem kupno indeksu S&P 500.

Pozycję zamykałem na koniec tej samej sesji co jej otwarcie.

Wariant 2/ Noc

Jeżeli zamknięcie sesji dzisiaj nastąpiło po kursie wyższym niż jej otwarcie dzisiaj, to na zamknięciu dzisiaj symulowałem kupno rzeczonego indeksu.

Pozycję zamykałem na otwarcie kolejnej sesji.

Przypomnę tylko: statystyki na ETFie pokazały, że w pierwszym wariancie można było narobić sobie tylko strat podczas regularnej sesji, a z ogromną dysproporcją można było za to zarabiać (prawie 800%) w nocy podczas snu, czyli w wariancie nr. 2.

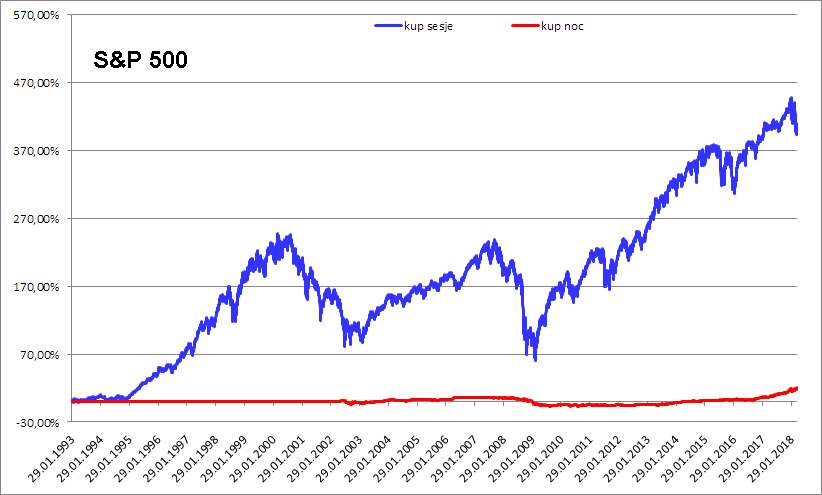

A co pokazał test samego indeksu S&P 500? Otóż całą statystykę postawił na głowie!!! Pokazuje to ten wykres:

Niebieska krzywa to skumulowany wynik strategii, w której kupujemy indeks S&P500 zawsze na otwarcie regularnej sesji giełdowej i sprzedajemy tego samego dnia na zamknięciu. Czerwona krzywa to skumulowany wynik strategii, w której kupujemy indeks zawsze po kursie zamknięcia każdej sesji giełdowej i likwidujemy pozycję na otwarciu kolejnej sesji (trzymamy przez noc). Nie ująłem w wyniku kosztów prowizji ani poślizgów. Za każdym razem inwestowany był cały dostępny kapitał.

Szokujące, ponieważ takie inwestycje w indeks S&P500 przyniosłyby w przeciwieństwie do ETFa zyski nie w nocy, a podczas regularnej sesji – ok. 409% łącznie przez wszystkie te lata. Natomiast kupowanie tylko na noc dałoby nieznaczny zysk o wielkości ok. 18%.

Skąd takie porażające dysproporcje? Z tego co wydedukowałem istotna tkwi w historycznych cenach, które potrafią bardzo się różnić dla indeksu i ETFs. Dane pobrałem z serwisu bossa.pl, ale zweryfikowałem je jeszcze w innych miejscach. Ot choćby taki drobiazg – przez lata na indeksie nie było niemal luk między zamknięciem jednej sesji a otwarciem kolejnej, więc w nocy nie szło zarobić. Tymczasem takich luk na ETFie było w tym czasie bez liku.

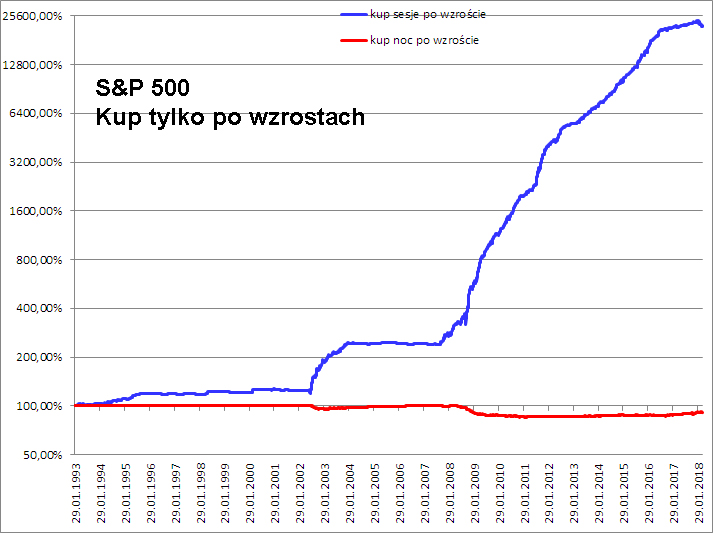

Jeszcze bardziej mnie zszokowało dodanie filtra, który znamy, a więc wchodzenie na rynek tylko po uprzednim wzroście. Krzywa kapitału w grze na sesje (niebieska na wykresie wyżej) wygląda na dość zmienną, więc miałem nadzieję, że filtr ją wygładzi. Ale to, co zobaczyłem, zwaliło mnie z nóg!

Wynik testu poniżej. Uprzedzę jednak, że musiałem nieco zmienić sposób prezentacji. Ponieważ rezultaty zaczęły wyglądać niebotycznie, musiałem użyć skali logarytmicznej. A ponieważ akceptuje ona tylko dodatnie wartości, więc oba wyniki są przeliczane w nieco inny sposób niż poprzednio, co poprawia sposób prezentacji, ale nie zmienia wartości zysków/strat. Przyjąłem mianowicie, że kapitał początkowy to 100% i wszystkie zmiany przeliczałem do tego właśnie poziomu. Inaczej czerwona krzywa wyglądałaby jako pozioma kreska, albo nie wyglądałaby wcale.

Tak się to prezentuje:

Ponownie nie uwzględniam prowizji i poślizgów, a także w każdej transakcji używam całego kapitału przeznaczonego do gry. To ostatnie generuje przez to bardzo stratosferyczne wyniki.

Krzywa niebieska to łączny wynik inwestycji w otwarcie sesji gdy wypadało ono powyżej zamknięcia poprzedniej. Musiałem się uszczypnąć gdyż wzrost ten to w sumie … 22490%. Definitywnie filtr się sprawdza, i to sesja generuje wzrosty, nie noc, a procent składany działa w tempie huraganu.

Z kolei krzywa czerwona, czyli inwestycja tylko na noc, pokazuje wcale nie tak tragiczne bo 90% zmiany na plus. Ta dysproporcja to głównie wynik tego, że na ogromnej ilości sesji w początkowych latach kurs otwarcia był identyczny jak zamknięcia poprzedniej sesji. Mimo wszystko jednak, idąc spać nie zarobimy tyle, co na regularnej sesji.

Omawiając wykres z pierwszego wpisu tego cyklu, pokazujący, że zarabia się zasadniczo w nocy na ETFie, nie miałem jeszcze przeprowadzonych innych testów, w tym właśnie na indeksie. Byłem przekonany jednak, że tendencje i zyski/straty są w miarę podobne. Nauczka – nie można zbyt łatwo ekstrapolować wniosków zanim się wszystkiego nie sprawdzi. ETF i sam indeks S&P500 w przeszłości poruszały się w tych samych trendach, ale w nieco różnych rozpiętościach. Teraz się to bardziej ujednolica ze względu na lepszą płynność, niemniej jednak różnice nadal istnieją. I oba są grane w nocy, gdy giełda zamknięta.

Trzeba jednak pamiętać o tym, że samego indeksu nie można kupić, można go jedynie odwzorować za pomocą derywatów typu kontrakty, ETFy czy opcje. Jednak nigdy nie będą się one pokrywać z poziomami cen indeksu, a więc i wyniki zastosowania strategii będą się różnić.

Przynajmniej jednak wiemy dużo dokładniej, czego po otwarciu indeksu wyżej niż poprzednie zamknięcie możemy się spodziewać.

O innych odkryciach w kolejnym wpisie.

—kat—

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

* odnośnie pierwszego rysunku. Nocy? trzeba doliczyć dywidendy które trochę wyrównają dysproporcję. Dlatego osobiście wolę się bawić na kontraktach w tego rodzaju poszukiwaniach (choćby splotu FW20 z Fw20WS: zmiany w/s ceny)

* ten drugi daje z 0.3% minus poślizg&koszta na pojedynczą transakcję. Przy tej ilości transakcji to imho naprawdę zacny punkt startowy do własnych modyfikacji 🙂

Z pewnością dywidendy poprawią dysproporcje, ale tylko na papierze. Kupując indeks mamy dość hipotetyczną sytuację, bo to nie on daje dywidendy lecz pojedyncze spółki.

Z ciekawości puszczę kilka spółek do testu.

Natomiast przy kontraktach koniecznie trzeba dobrze policzyć momenty rolowania serii bo w FW20WS nie ma korekt i przy przejściach wyjdą z pewnością zbyt przeszacowane luki robiące bias w rozkładach. Ale i tu zrobię jakiś test dla porównania.

Yep, Bossa jest miła i udostępnia zarówno nieskorygowany jak i skorygowany kontynuacyjny. Do poszukiwań na kontraktach mi wystarcza przybliżenie

fw20.change = (fw20ws.close.shift(1) + fw20.close – fw20.close.shift(1)) / fw20ws.close.shift(1)

jako analogia zmiany jakimś dochodowym indeksie

wig.change = wig.close / wig.close.shift(1)

Nie rozumiem roznicy w opisie miedzy pierwszy a druga symulacja (z filtrem)

Zamiast indeksu uzywa sie do badan SPY – uwzglednia wszystko.Nie bez powodu jest podstawa pod najplynniejsze opcje zamiast samego indeksu