Niedawno zwróciłem uwagę, że problem z inwestowaniem w aktywa kolekcjonerskie może polegać na tym, że będzie to w rzeczywistości hobby, które będzie traktowane jak część zarządzania osobistym majątkiem. Dziś chciałbym zwrócić uwagę na inne nieporozumienie związane z inwestycjami alternatywnymi.

Wiele tekstów dotyczących inwestycji w aktywa emocjonalne i promujących któryś z segmentów tej klasy aktywów zawiera informację, że ten rodzaj inwestycji cieszy się popularnością wśród globalnej klasy milionerów i miliarderów. Autorzy nie poprzestają na suchej informacji. Często podają zapadające w pamięć szczegóły – na przykład wyniki głośnych aukcji aktywów emocjonalnych albo opisy kolekcji zgromadzonych przez konkretnych biznesmanów, finansistów albo celebrytów.

Być może pod wpływem wspomnianych wyżej artykułów, na przykład z opisem najnowszej aukcji dzieł francuskich impresjonistów, posiadający wysokie aspiracje przedstawiciele klasy średniej udają się do lokalnych galerii sztuki i za kilka albo kilkanaście tysięcy złotych kupują obrazy młodych, nieznanych jeszcze artystów. Zastanawiam się czy robią to w przekonaniu, że inwestują na tym samym rynku co globalna klasa milionerów. Jeśli tak myślą to jest to wynik sporego nieporozumienia.

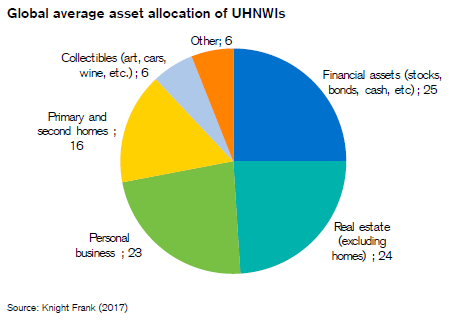

To prawda, że aktywa kolekcjonerskie są częścią portfeli inwestycyjnych osób bardzo zamożnych (o majątku netto powyżej 50 mln USD). Global Investment Returns Yearbook za badaniem firmy Knight Frank szacuje udział tej klasy aktywów w portfelach globalnej elity na 6%.

Za Global Investment Returns Yearbook

Jednak inwestorzy indywidualni z polskiej klasy średniej nie powinni mieć złudzeń, że jeśli oni także ulokują kilka procent swojego portfela inwestycyjnego w aktywa kolekcjonerskie to będą naśladować zachowanie osób bardzo zamożnych. Praktycznie w każdym segmencie aktywów emocjonalnych będą obecni w diametralnie odmiennej części rynku. Oznacza to także, że zupełnie inne czynniki determinowały będą stopy zwrotu z ich inwestycji.

Nie jest tajemnicą, że szybkie bogacenie się ekonomicznej elity zarówno w państwach rozwiniętych jak i rozwijających się doprowadziło do zalania pieniędzmi wielu rynków aktywów emocjonalnych. Spektakularne wyniki aukcji dzieł sztuki, alkoholi czy zabytkowych samochodów (z najwyższej półki cenowej) są wynikiem właśnie opisanego wyżej trendu. Byłoby jednak naiwnością oczekiwać, że przeciętny inwestor może korzystać z tej fali zwyżek. Jego inwestycje ulokowane będą w zupełnie innym, dużo niższym, dużo bardziej lokalnym segmencie rynku. Oznacza to także, że historyczne dane o stopach zwrotu z aktywów kolekcjonerskich, które z reguły koncentrują się na najdroższej części rynków, nie powinny kształtować oczekiwań drobnych inwestorów wobec wyników ich własnych inwestycji w aktywa alternatywne.

Warto zauważyć, że rynek akcyjny drastycznie różni się pod tym względem od rynku aktywów kolekcjonerskich. Jest dużo bardziej egalitarny. Bardzo zamożne osoby dysponują na nim pewną przewagą (niższe koszty transakcyjne, doradztwo, dostęp do niektórych funduszy zamkniętych dla drobnych inwestorów) ale w gruncie rzeczy inwestują w dokładnie te same aktywa. Indywidualny inwestor – Kowalski i saudyjski szejk kupują te same akcje Apple czy Disneya.

Wielu początkujących inwestorów ma skłonność do błędnego zrównywania bardzo odmiennych aktywów ze względu na pozorne podobieństwo. Dotyczy to także rynku akcyjnego – dwie spółki z tej samej branży mogą wskutek różnych modeli biznesowych posiadać bardzo odmienne czynniki determinujące ich zyskowność a przez to atrakcyjność inwestycyjną. Przez niedopracowany proces inwestycyjny inwestorzy ignorują takie istotne różnice i nie dostrzegają dlaczego dwie, na pozór bardzo podobne spółki, notowane są przy zupełnie różnych wskaźnikach fundamentalnych.

Drugą ważną kwestią jest to czy indywidualny inwestor z klasy średniej w ogóle powinien inwestować jak osoby bardzo zamożne. Obecny w mediach kult sukcesu finansowego sprawia, że bezrefleksyjnie propaguje się nawyki i zachowania najbogatszych, jako sposób na osiągniecie finansowego i życiowego sukcesu. Już w 2005 roku satyryczny portal McSweeney’s Internet Tendency wyśmiał ten trend publikacją listy siedmiu upodobań, które mają ludzie sukcesu:

- jazda na nartach

- żeglarstwo

- nurkowanie

- golf

- polo

- uroczyste kolacje

- zakupy

Oczywiste różnice pomiędzy osobami bardzo zamożnymi a przeciętnymi inwestorami sprawiają, że podejście do zarządzania finansami osobistymi, które sprawdza się w pierwszej grupie będzie bardzo nieskuteczne w drugiej. Na przykład osoby zamożne mają więcej zasobów i większą motywację by część swojego majątku ulokować w aktywach, których głównym celem nie jest maksymalizacja stopy zwrotu ale sygnalizowanie statusu społecznego i budowanie korzystnego wizerunku publicznego.

Barry Ritholtz zwrócił uwagę, że motywacje inne niż finansowe mogą wpływać na decyzje inwestycyjne bardzo zamożnych ludzi na rynku akcyjnym. Może chodzić na przykład o względy reputacyjne. Warto o tym pamiętać w kontekście sceptycznego podejścia do interpretacji transakcji insiderów. Prezes i główny akcjonariusz spółki może przeznaczyć niewielką część swojego majątku na zakup akcji spółki nie w celu maksymalizowania wąsko rozumianego zysku ale w celu wysłania pozytywnego sygnału dla innych uczestników rynku.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"listy siedmiu upodobań, które mają ludzie sukcesu"

Dodałabym do nich kitesurfing z nagą modelką na plecach. Nikt jeszcze tego nie przebił.

Ja z kolei słyszałem, że najbogatsi Polacy kupowali sporo obligacji pewnej spółki, o której ostatnio sporo szumu. Chciałbym zrobić to co oni, ale te obligacje są obecnie zawieszone na Catalyst. I jak tu dołączyć do elity? Mówię, że bez znajomości się nie da. Tyle w temacie równych szans w PL.