Kilka tygodni temu Carl Richards zwrócił uwagę na kolosalną różnicę pomiędzy generalnie rozsądną postawą inwestycyjną a postawą, która ma największy sens w odniesieniu do konkretnego inwestora z konkretnymi preferencjami emocjonalnymi i celami finansowymi.

Richards posłużył się doświadczeniami jednego ze znajomych doradców finansowych, który w czasie pierwszej rozmowy z perspektywicznym klientem uświadomił sobie, że inwestor jest bardzo niezadowolony i niespokojny w związku z tym, że duża część jego aktywów ulokowana jest na rynku akcyjnym. Doradca zapytał go dlaczego zgodził się na kształt portfela inwestycyjnego, który ewidentnie uważa za zbyt ryzykowny. Potencjalny klient odpowiedział, że jego dotychczasowy doradca uważa, że pieniądze po prostu powinny być w ten sposób zainwestowane.

Po analizie sytuacji finansowej okazało się, że wspomniany inwestor jest całkiem zamożną osobą i bez większych problemów zrealizuje swoje cele finansowe nawet jeśli gotówka stanowić będzie większość portfela. Doradca zaproponował więc klientowi inną alokację aktywów: przeważającą bezpieczne instrumenty (w tym przypadku zapewne depozyty, lokaty i papiery skarbowe) i zapewniającą stały strumień dochodów. Było to rozwiązanie dopasowane zarówno do preferencji inwestora jak i jego celów finansowych.

Artykuł Richardsa przypomniałem sobie gdy czytałem reakcje czytelników na mój poprzedni tekst, w którym omówiłem badania pokazujące spadek zainteresowania rynkiem akcyjnym w młodym pokoleniu Polaków. Moim zdaniem istnieje kolosalna różnica pomiędzy podkreślaniem, że młodzi ludzie unikający rynku akcyjnego mogą wyrządzić sobie finansową szkodę przez ignorowanie stóp zwrotu z rynku akcyjnego a przekonywaniem konkretnych czytelników i potencjalnych inwestorów, że koniecznie powinni inwestować na rynku akcyjnym.

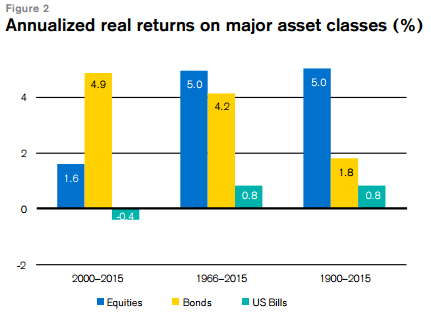

W ostatnich stu latach stopy zwrotu z rynku akcyjnego były na kluczowych rynkach finansowych znacznie wyższe niż stopy zwrotu z obligacji, rynku pieniężnego czy rynku nieruchomości. Ostatnie dekady zarówno w Polsce jak i na świecie to okres relatywnej słabości rynku akcyjnego i siły rynku obligacji. To także dekady dwóch relacjonowanych w mediach i eksploatowanych w popkulturze krachów giełdowych. Jednak w długim terminie przewaga rynku akcyjnego jest wyraźna. Pokazuje to poniższe zestawienie stóp zwrotu z globalnie zdywersyfikowanego portfela (stopy zwrotu w dolarach: zestawienie z punktu widzenia amerykańskich inwestorów) z najnowszego wydania Credit Suisse Global Investment Returns Yearbook:

Za Credit Suisse Global Investment Returns Yearbook

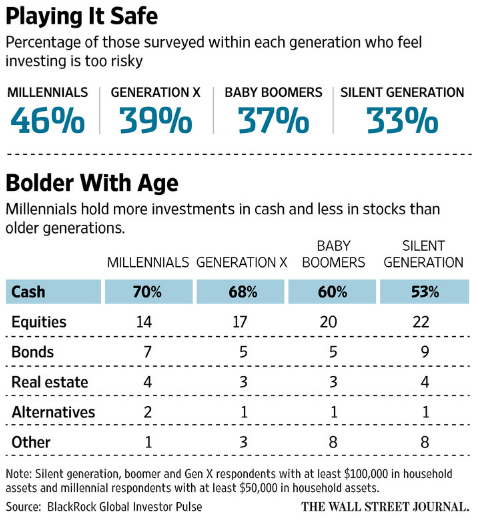

Warto pamiętać, że nadrzędnym celem inwestora powinno być zrealizowanie celów inwestycyjnych. Nie osiągnięcie tych celów to najważniejsze ryzyko inwestycyjne. Rzecz w tym, że może do tego dojść zarówno wskutek nierozważnych, zbyt ryzykownych inwestycji jak i wskutek zbyt ostrożnego inwestowania: na przykład wtedy gdy uzyskiwane stopy zwrotu nie pozwalają na zbudowanie adekwatnego kapitału emerytalnego przy przyjętej stopie oszczędności. Innymi słowy zbyt ostrożne inwestowanie, zbyt duża awersja do ryzyka mogą być traktowane jak błędy inwestycyjne. W ten sposób przedstawił sprawę na przykład Wall Street Journal gdy zasugerował, że wyróżniająca się na tle poprzednich pokoleń awersja do ryzyka millenialsów może im uniemożliwić zgromadzenie potrzebnego kapitału emerytalnego:

Za Wall Street Journal

Tak więc na platformie jaką jest blog inwestycyjny mogę namawiać inwestorów by zastanowili się czy przyjęta postawa inwestycyjna może zapewnić realizację celów finansowych jakie przed swoimi inwestycjami postawili. Nie zamierzam natomiast upierać się, że każdy powinien inwestować na rynku akcyjnym bo jeśli ktoś z powodzeniem realizuje swoje zamierzenia inwestycyjne poza giełdą to nie ma żadnego powodu by zmieniał swoje nawyki.

Niepokojący jest natomiast fakt, że większość komentatorów, w ten czy inny sposób, dochodzi do wniosku, że kluczową rolę w odciąganiu młodych inwestorów od warszawskiej giełdy jest słaba koniunktura. Podobnie argumentował Grzegorz Zalewski. Jeśli tak rzeczywiście jest to młodzi Polacy wybrali jeden z najgorszych powodów by unikać giełdy. Słaba koniunktura na rynku to dużo lepszy moment na rozpoczęcie systematycznego, długoterminowego inwestowania niż środek hossy.

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

No dokładnie tak to jest – młodzi są jeszcze na tyle głupi, że czekają aż im w gazecie napiszą, że teraz to już giełda będzie rosła i będzie wszystko dobrze. Oczywiście gazety napiszą to jak już będzie z rok albo 2-3 lata fajnych wzrostów i wtedy przyjdą głupie pieniądze i się przetransferują do starszych, mądrzejszych i cierpliwszych. I tak będzie zawsze. Ogólnie to jesteśmy po 16 tzw straconych latach giełdowych gdzie indeksy nie zaszly nigdzie. Może przed nami kolejne 16 lat wzrostu indeksów x np. 8 tak to się nieraz układało historycznie w usa.

coś w tym jest, ale na pewno nie w gazecie, ale w internecie, to pokolenie nie czyta gazet w tradycyjnym sensie.

Nie czekają na gazety 🙂

Czekają na to, aż będzie się o tym mówiło. Tak jak się teraz nakręcają startupami, tak dziesięć lat temu nakręcali się, że ten dziś zarobił na czymś, a tamten dał czadu na biotonie itp itd.

Ano racja komunikacja ewoluowała przecież i od gazet odchodzimy stopniowo i konsekwentnie:) Teraz start-upy są modne na maxa to fakt. Każdy by chciał sobie livechata uruchomić:)

Czy można również na giełdzie przyjąć takie uproszczenie, że młody = głupi? (w tym sensie, że pozbawiony niezbędnego doświadczenia, a być może również i wiedzy).

W takim razie można by traktować statystyki cytowane ostatnio tutaj na blogach – o relacji wiekowej i stażowej inwestorów – jako odpowiednik wskaźników typu "odd-lot money".

I to rysuje całkiem dobra perspektywę dla naszego rynku.

"Moim zdaniem istnieje kolosalna różnica pomiędzy podkreślaniem, że młodzi ludzie unikający rynku akcyjnego mogą wyrządzić sobie finansową szkodę przez ignorowanie stóp zwrotu z rynku akcyjnego a przekonywaniem konkretnych czytelników i potencjalnych inwestorów, że koniecznie powinni inwestować na rynku akcyjnym"

Nie bardzo rozumiem, do czego zmierzasz? Do: "Młodzi ludzie powinni inwestować na rynku akcyjnym, ale oczywiście nie koniecznie Ty, młody człowieku?"

@ Marcin

Moim zdaniem, młodzi ludzie generalnie popełniają błąd ignorując rynek akcyjny czy przejawiając ekstremalnie wysoką awersję do ryzyka na rynku finansowym. Ale nie wiem czy konkretny młody człowiek popełnia błąd inwestując w obligacje skarbowe, obligacje korporacyjne, nieruchomości i waluty bo nie znam jego celów finansowych, preferencji emocjonalnych. Na przykład: jeśli ma wejść na rynek akcyjny i wyskoczyć w panice na bessie bo po prostu nie może przetrwać jak mu 40% aktywów nurkuje 60% to może lepiej żeby nie wchodził wcale?