Popularna strategia inwestycyjna – liczbowe inwestowanie w wartość – w ostatnich dwóch latach przegrała z amerykańskim rynkiem akcyjnym o robiące wrażenie dziewiętnaście punktów procentowych. Okres słabszych wyników ma też za sobą inna strategia: momentum. Wspomniane problemy to dobry pretekst by przypomnieć, że nawet dobrze udokumentowane strategie mogą mieć okresy słabszych wyników nadwyrężające cierpliwość nawet najbardziej zdeterminowanych inwestorów.

Wesley Gray na blogu Alpha Architect zajął się liczbowym inwestowaniem w wartość czyli kupowaniem 10% spółek o najniższych wskaźnikach fundamentalnych (na przykład najniższym cena/wartość księgowa) Od początku 2014 do końca 2015 roku tak zdefiniowana strategia przegrała z szerokim rynkiem (reprezentowanym przez indeks S&P 500) o 19 punktów procentowych. Inwestowanie w wartość to jedna z najlepiej udokumentowanych w badaniach historycznych anomalii rynkowych. Jak każda strategia inwestycyjna notowała okresy słabszych wyników ale skala ostatniej słabości skłania wielu komentatorów rynkowych do opinii, że w najbliższym czasie wystąpi wyraźny powrót do średniej i strategia znów będzie istotnie wygrywać z rynkiem.

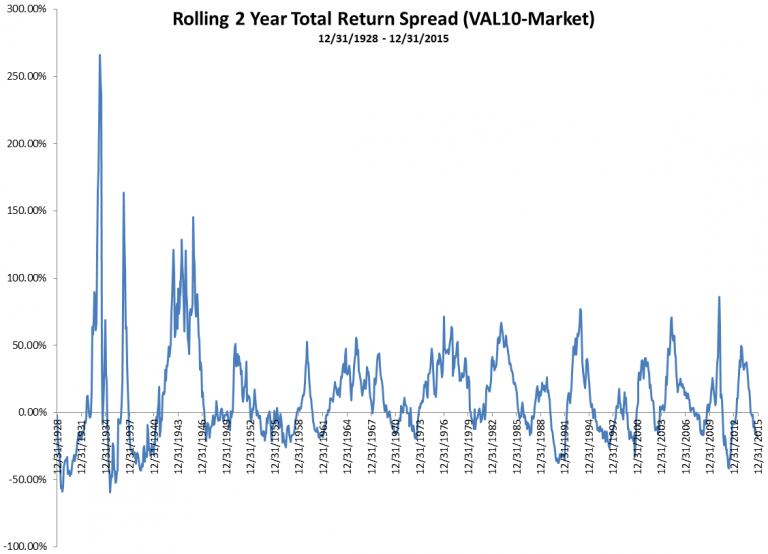

Właśnie z takim rozumowaniem rozprawia się Gray, który pokazuje, że obecna sytuacja czyli 20 punktów procentowych straty do indeksu w dwuletnim okresie porównawczym, nie jest niczym nadzwyczajnym. Co więcej, z danych historycznych wynika, że może być dużo gorzej. Gray podaje, że inwestorzy w wartość spędzali w ostatnich 90 latach około 12% czasu tracąc do szerokiego rynku 20 punktów procentowych lub więcej. Ponad jedną czwartą czasu spędzali walcząc emocjonalnie ze stratą większą niż 10 punktów procentowych. Poniższy wykres zestawia liczbowe inwestowanie w wartość z szerokim rynkiem akcyjnym w dwuletnich okresach porównawczych i pokazuje, że strata na poziomie 19 punktów procentowych nie musi oznaczać, że zanim będzie lepiej nie będzie dużo gorzej.

Za Wesley Gray

Gray występuję więc przeciwko bezrefleksyjnemu oczekiwaniu na powrót do średniej po każdym dającym się we znaki epizodzie słabości strategii. Zanim inwestorzy zbudują swoje rynkowe nastawienie w oczekiwaniu na powrót do średniej powinni sprawdzić jak bardzo rynek może się wychylić w jedną stronę. W przypadku inwestowania w wartość popularny jest argument, że to właśnie emocjonalne trudności związane z wytrwaniem przy tej strategii są powodem, dla którego w długim horyzoncie czasowym strategia będzie działać – nie ma wystarczającej liczby inwestorów gotowych ją wykorzystać.

Warto wczuć się w położenie amerykańskiego inwestora, który kilka lat temu zdecydował się na liczbowe inwestowanie w wartość. Zdecydował się na aktywne ale nie hiperaktywne inwestowanie. Odrobił pracę domową. Zbudował portfel. Po dwóch latach wyraźnie przegrywa ze znajomymi, którzy kupili fundusz indeksowy. Przegrywa też ze znajomymi, którzy kupowali do portfela modne, popularne spółki. Mało tego, w portfelu inwestora dominują nikomu nieznane spółki, z których spora część przeżywa jakiś rodzaj problemów.

Inwestorzy decydując się na konkretną strategię inwestycyjną powinni się zastanowić czy są wystarczająco odporni by wytrzymać okresy słabszej postawy zwłaszcza wtedy gdy ich hipotetyczne portfele nie będą znajdować zrozumienia u innych uczestników rynku. Jak wspomniał jeden z zarządzających są strategie, które sprawiają, że korzystający z nich inwestorzy wyglądają naprawdę głupio dla innych inwestorów przez bardzo długi czas. Można założyć, że są też strategie, które dają sporo samozadowolenia nawet jeśli ich wyniki w długim terminie nie są zachęcające. Kupowanie wartościowych i kupowanie popularnych spółek to dobry przykład takich postaw.

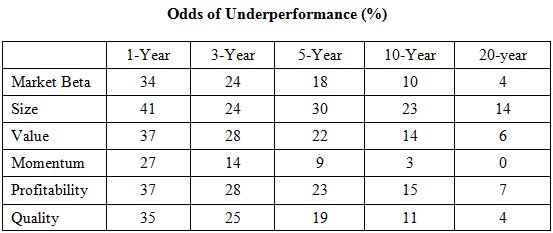

Larry Swedroe zamieścił interesujące zestawienie trwałości wyników najbardziej popularnych strategii czynnikowych: między innymi inwestowania w wartość i inwestowania w momentum (także beta, wielkości, zyskowności i jakości). Zestawienie obejmuje okres 1927-2015:

Za Larry Swedroe

Z zestawienia wynika, że ryzyko słabszych od rynku wyników w krótkich okresach porównawczych (od roku do trzech lat) jest stosunkowo wysokie i inwestorzy powinni je traktować jako coś naturalnego. Jednak także w dłuższych okresach porównawczych (5 do 10 lat) występuje ryzyko gorszych od rynku wyników. Każdy inwestor, który przez aktywne inwestowanie odchodził będzie swoim portfelem od szerokiego rynku musi być przygotowany na takie próby cierpliwości.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

@ offtopic rozpaczliwy, …a tymczasem w Polsce

"Ostatni fragment sesji przynosi nieoczekiwane załamanie na wszystkich walorach energetycznych, co ściąga WIG20 na minima sesji o ponad 20 pkt. Na PGE oraz Tauronie w wyniku wyprzedaży doszło nawet do równoważenia kursu. Spadek ten można przypisać sejmowej wypowiedzi ministra energii Krzysztofa Tchórzewskiego, który powiedział, że w ciągu kilku lat wartość nominalna spółek energetycznych SP wzrośnie o 50 mld zł. Minister tłumaczy, że podwyższenie wartości nominalnej akcji w kolejnych spółkach Skarbu Państwa oznacza bezpieczeństwo inwestowania kapitału i bezpieczeństwo finansowe, ale nie mówi nic na temat tego, że dla spółek oznacza konieczność zapłaty gigantycznej daniny do fiskusa."

wystarczyłoby właściwie same wykresy zalinkować:

http://stooq.pl/mol/?id=6918

I wszelkie strategie biorą w […].

ryzyko Skarbu Państwa. chyba powinienem wzorem Apple opatentować to sformułowanie, użyte kilka lat temu przy okazji harców z KGHM