Koniecznie chciałbym zwrócić uwagę na pewną pułapkę, w którą wpadają nie dość doświadczeni inwestorzy, a która dotyczy określania wielkości pozycji na podstawie wizualnej inspekcji krzywej kapitału.

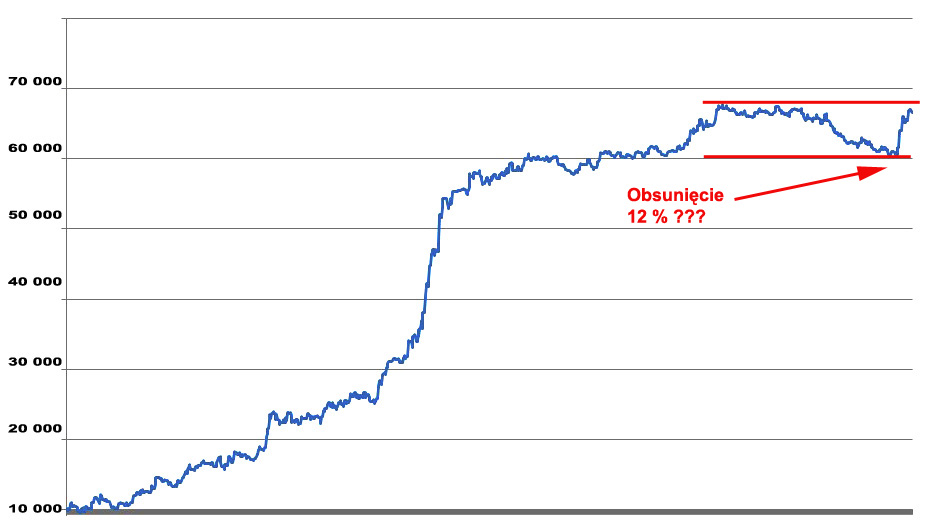

Poprzedni wpis traktował o transakcjach określoną ilością jednostek danego instrumentu przypadających na limitowaną pulę kapitału. Szczególnym przypadkiem jest w takim modelu posługiwanie się tylko 1 sztuką kontraktu terminowego w testach weryfikacyjnych jak i w realnym tradingu. Prześledźmy całą sytuację na przykładzie poniższego rysunku, który pokazuje codzienne, liczone w PLN zmiany krzywej kapitału dla systemu przewidzianego na kontrakty terminowe FW20 i przy posługiwaniu się w każdym wejściu tylko 1 sztuką takowego kontraktu:

Krzywa kapitału (equity) pięła się jak widać bez większych przeszkód od wartości początkowej 10 000 PLN do kwoty ok. 68 000 PLN, po czym weszła w fazę obsunięcia (drawdown). Tę fazę utraty kapitału zaznaczyłem od góry i dołu czerwonymi liniami. Sięgnęła ona w najniższym momencie poziomu ok. 60 000 PLN. Cały zjazd do tej pory trwał więc w przybliżeniu 8 000 PLN. Kiedy jednak liczymy owo obsunięcie w procentach, i tak też będzie ono widnieć w raporcie z testu systemu, kwota owa stanowi zaledwie 12% w stosunku do maksimum osiągniętego przez equity przed jej cofnięciem. Wynika to z prostego równania:

8 000/68 000 = 12 %

Owe 12% to trik, który wprowadza w błąd jeśli zrobimy niepoprawne odniesienia do wielkości kapitału w grze. Owszem, spadek wyniósł 12%, ale dokonał się po wcześniejszej akumulacji kapitału od 10 000 PLN do 68 000 PLN. Co jednak stałoby się gdyby do gry wejść chwilę przed obsunięciem z zakładanym kapitałem początkowym 10 000 PLN? Otóż ponieważ zależności są tutaj całkowicie liniowe wobec czego w takiej sytuacji rzeczywiste obsunięcie wyniosłoby 80%! Jako że:

8 000 /10 000 = 80%

A ponieważ rozkłady zysków i strat są całkowicie losowe więc nie wiemy kiedy wchodząc na rynek trafimy na takie właśnie obsunięcie.

Zwrócę uwagę na 3 implikacje z tego wynikające a całkowicie z życia wzięte:

1. Jeśli ktoś nieprawidłowo zinterpretuje owo obsunięcie to może mu wyjść, że wystawiając do gry 2 kontrakty zamiast 1, mógłby podwoić zyski przy obsunięciu 2×12%=24%, co jest absolutną nieprawdą. Prawdą jest natomiast to, że gdyby wszedł do gry tuż przez owym zjazdem to jego wielkość sięgnęłaby 2 x 8 000 = 16 000 PLN co zmiotłoby rachunek z kwotą początkową 10 000 PLN.

2. Prezentowanie raportów testowych z systemów inwestujących 1 kontraktem zawiera właśnie ową pułapkę. Wyciąganie z nich daleko idących wniosków jest bardzo ryzykowne. Lepiej posługiwać się w nich wówczas tylko kwotami nominalnymi niż procentami. I traktować jedynie poglądowo.

3. Wielu sprzedawców systemów lub sygnałów z nich pochodzących prezentuje w materiałach promocyjnych taki właśnie 1-kontraktowy model. Proszę nie dać się nabrać na gładkie krzywe kapitału, które są tam często zamieszczane w takim właśnie anturażu skumulowanej wcześniej equity.

—kat——–

52 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Majac ciag transakcji z backtestu generujacy powyzsza linie kapitalu, warto go pomeczyc w symulacjach Monte Carlo. Zakladajac, ze ciag transakcji stanowi reprezentatywna probke populacji (warunki rynkowe, w ktorych bedziemy wykorzystywac system), przeprowadzmy np. 10 000 symulacji, gdzie losowo bedziemy brac z tego zbioru transakcje i wygenerujemy w ten sposob nowe linie kapitlu. Zobaczymy ile zaliczylismy obsuniec na linii kapitalu, ktore doprowadzily do stanu „game over” na samym poczatku.

Wtedy tez widac na ile mozemy sobie pozwolic naszym systemem w wykorzystywanym MM.

„Otóż ponieważ zależności są tutaj całkowicie liniowe wobec czego w takiej sytuacji rzeczywiste obsunięcie wyniosłoby 80%! Jako że:

8 000 /10 000 = 80%” – myślę, że w tym wypadku popełniasz błąd logiczny, dlatego że powinieneś zastosować do powyższego równania wielkość procentową DD, a nie liczbową. 12%-owe DD wyniosło 8000 dlatego, że liczone było od skumulowanego kapitału, ale DD w wysokości 12% liczone od kapitału wyjściowego wyniesie 1200, a nie 8000. Nie możesz porównywać wielkości liczbowych DD liczonych od różnych wielkości kapitału, możesz porównać je %-owo.

to nie działa naprzemiennie 🙂 Prosta matematyka się kłania.

Gdyby niejasne było, dlaczego logika wyklucza takie podejście, jak zaprezentował kat, wystarczy spojrzeć na wykres, który mówi nam, że 12% DD mogło zaistnieć w dowolnej chwili, ale tylko wtedy, kiedy kapitał wynosił 68 000 mogło ono wynieść 8000, Gdyby mogło ono wynosić 8000 od samego początku (czyli 80%), to w ogóle byśmy o krzywej equity nie rozmawiali, bo by jej nie było. Można traktować rozkład zysków i strat losowo, jeśli ktoś chce, ale nie można losowo traktować liczbowo liczonych DD, ponieważ wówczas losowo traktujemy również upływ czasu. Jako losowy można traktować jedynie %-owy rozkład zysków i strat.

Czy istnieje jakieś darmowe/dostępne w jakimś biurze maklerskim/oprogramowanie do takich(monte carlo) symulacji?

Equity Monaco — totalnie za free, ale na rozgrzewke mysle, ze warto sprobowac.

Poza tym jest caly szereg innych aplikacji, ktore tez takie rzeczy robia, ale z tego co mi wiadomo platne.

Osobiscie implementuje takie rzeczy sam, ale to juz z kolei zabawa dla programistow.

Sorry, że zawracam jeszcze głowę, ale zacząłem lekturę od cz.2 i zobaczywszy tam tak kardynale pomyłki przeczytałem również cz.1 i już początkowe akapity treści – „Sama metoda określenia wielkości użytego kapitału nie uczyni żadnej strategii odrzutowo zyskownej, co najwyżej pomoże wydobyć lub ulepszyć tkwiącą w niej przewagę (pozytywną wartość oczekiwaną).” – budzą mój sprzeciw. Jestem skłonny twierdzić, że zacytowane zdanie jest fałszywe. Podpowiada mi to doświadczenie inwestorskie ale też wiedza z lektur, min. przytaczanego Tharpa. W przeciwieństwie do Kata swoje twierdzenie poprę dowodem w formie wyników testu prostego systemu przecięcia 2 średnich na parze eurusd za ostatnie 5 lat. Oczywiście musiałem średnie zoptymalizować, żeby uzyskać jakąś sensowną equity, otrzymałem MA1 = 25 i MA2 = 40.

Gra jednym lotem bez MM dała wynik jak niżej:

Profit = 83 000; DD= 19%; CAR/MDD = 0.65;

Gra z użyciem MM, jak w opisie kat, czyli 1 lot na 50 000 ( wiadomo forex) daje wynik jak poniżej:

Profit = 300 000; DD= 37%; CAR/MDD = 0.85;

Jeśli blisko czterokrotny wzrost zysków to nie jest odrzutowo lepszy wynik, to musimy chyba zdefiniować, co to sformułowanie oznacza. Oczywiście tak gigantyczny wzrost zysków musiał być okupiony również wzrostem DD, jednak poprawiają się wszystkie inne parametry.

Moja konkluzja (poparta dowodami) jest przeciwna do zapisanej przez KAt – odpowiednie MM w zdecydowany sposób może poprawić wyniki systemu/strategii.

Koniecznie chciałbym zwrócić uwagę na pewną pułapkę, w którą wpadają nawet dość doświadczeni inwestorzy, a która dotyczy określania wielkości pozycji na podstawie wizualnej inspekcji krzywej kapitału. 🙂

Kolega @ copy jakże słusznie zwrócił uwagę na ten błąd logiczny (dosyć poważny), ale wcale nie trzeba uciekać się do procentów by go rozwikłać (choć zawsze napić się warto w takiej sytuacji). Wystarczy zwykła logika i najprostszy kalkulator.

Sprawdźmy bowiem co stałoby się gdyby do gry wejść chwilę przed obsunięciem z zakładanym kapitałem początkowym 10 000 PLN?

Otóż ponieważ zależności są tutaj całkowicie liniowe wobec czego w takiej sytuacji rzeczywiste obsunięcie wyniosłoby ok. 12% ! Jako że:

o 8000 wcale nie spadło wartość zaangażowanego przez nas kapitału, gdyż obsunięcie cenowe nie wynosiło wcale aż 80%. !!!

Wynika to z prostego równania i zależności liniowej:

Wartość omawianego portfela spadła w tym tąpnięciu z 68.000 zł do 60.000 zł, a więc o 8.000 zł, czyli o 11,765%.

I tyle samo w procentach spadłaby wartość naszych akcji gdybyśmy kupili na szczycie za cał 10.000 zł, no i mieli obecnie aktywa o bieżącej wartości 8.823,50 zł, a więc spadek ich był też 11,765 %,

(10.000 – 8.823,50 = 1176,50 zł/10.000 zł = 11,765%).

A więc owe 80% to trick, który wprowadza w błąd jeśli zrobimy niepoprawne odniesienia do wielkości kapitału w grze.

Sorry Kathay ale czasem trzeba pokatować i Kata (co czynimy z lubością, jako stary dentysta-sadysta, szczególnie że mu się to akurat należy) . 🙂

@ copy

„Sorry, że zawracam jeszcze głowę…”

Nie żadne sorry, tylko brawo kolego @ copy, bravissimo , za ową rewolucyjną czujność.

U mnie również te wspomniane fragmenty wzbudziły wewnętrzny sprzeciw, i miałem zamiar się nad nimi trochę popastwić (z wolna ;)), ale najpierw oczekuję na odpowiedź autora na moje pytania.

Tak więc kolego autorze trzeba chyba – copy, paste and delete, co nieco. 🙂

jest taka zależność: „cel – pal” – cel (wielkość pozycji)- pal (na własne ryzyko, byleś tylko nie palnął głupstwa)!

Tym sposobem robię niezbędny wstęp do zapowiadanego krótkiego przeglądu tematu Money Management, o który prosiło bardzo wiele osób, nieustannie zapytując o sposoby radzenia sobie z optymalnym doborem wielkości pozycji.

A dobre rady, podobno, zawsze są w cenie.

cdn…

Dla miłośników Monte Karolo – uwaga – symulancje te zakładają chyba że system nasz ma stały edge , a wydaje się, że lepsze było by elastyczne podejście, to jest modyfikowanie wejśc systemowych w zależności od tego jak się on w danej sytuacji sprawuje (czyli jak nam akurat performuje nasz trading)?

@lesser, copy

Nie wiem ale, czujność płata czasem figle dla rewolucji 🙂

Z tego co Kat popełnił wynika ,że gra sie tylko 1 kontraktem nieważne czy przy 10k czy 68k wtedy właśnie procenty wprowadzają w błąd.

Jak zaczęlibyście swoja grę z 10k patrząc na wykres i greed by Wam skoczył w momencie gdy Kat dotarł z gra do 68 to on straciłby 12% , a Wy 80 🙂

Oczywiście mówimy o grze 1 kontraktem cały long time.

Zmiana wartości equity w pkt *10 = zmiana wartości portfela w PLN w BM.

Może to równanie rozjaśni co niektórym dyskutantom problem.

@less

„wydaje się, że lepsze było by elastyczne podejście, to jest modyfikowanie wejśc systemowych w zależności od tego jak się on w danej sytuacji sprawuje”

Modyfikowanie jest OK ale w kontekśćie We-Wy kontra Risk/Return na bieżąco IMO bo analogicznie

zanim liczby podają Ci ,że się dobrze sprawuje to wchodzisz jak w przykładzie z equity dla 68k prawie na szczycie i doświadczasz 80%DD 🙂

@ pit

Mówisz więc, że każda prosta jest krzywą ale nie każda krzywa jest prostą,no to odpowiadam, że szczególnym przypadkiem prostej krzywej jest niejaka equity curve, szczególnie ta position sized.

Bo jak mawiał klasyk fraszkopis, każda jej pozycja to już propozycja. 🙂

Jesli by tylko przestawic kolejnosc transakcji z powyzszego wpisu tak, by na dzien dobry od startu miec transakcje, ktore wygenerowaly owe 8000 PLN zjazdu, to zaliczylibysmy 80% obsuwe na linii kapitalu. W przytoczonym przykladzie gramy non stop jednym kontraktem — dlatego spogladanie na % obsuniecie jest bledne. Im dluzej krzywa by rosla, przy takim MM mielibysmy coraz to mniejsze nowe DD bo liczone od naroslego kapitalu.

czy Wy przypadkiem nie rozmawiacie o oczywistościach?

No chyba jasne, ze przy tescie 1 kontraktem wielkosc zjazdu nominalna ma ogromne znaczenie. Dlatego DD podaje sie i w % i w $.

@Less

To jest taki bug w programach liczących DD dla grania 1 jednoska /ze wzgledu na łatwość implementacji/ czy stałą wielkościa kapitału cały czas.

Obliczenia procentowo z equity są poprawne tylko ,że w kontekście money management w tym wydaniu stałą /prostą/ jest Equity , a zmienną wartość 1 jednostki w kontekście rosnącej equity.

Dlatego by procenty w kontekście money management były poprawne trzeba zmienić stałą i dopiero odnieść do Equity.

Tą stałą zawsze będzie Twoje początkowe depo , a nie to wynikające z Equity, pomniejszone o największy spadek wartościowy /nie procentowy/ wynikający z Equity .

@copy, pit65, less

Czy mozecie wytlumaczyc o jaki blad logiczny Wam chodzi?

To nie kwestia bledu oprogramowania, ktore podaje DD w % i $, tylko kwestia blednej interpretacji wynikow. I o to chodzi w calym tym wpisie.

”

Pit to może tak być, bo ostatnio gdzieś czytałem, że odkryto właśnie jakiś bug w programie liczącym DD, w jednym z pakietów tradingowych.

Zresztą przyznam, że sam mam problemy z poprawnym liczeniem tego francowatego drawdowna, bo różne widziałem jego interpretacje.

Weźmy taki oto przypadek.

Początkowa wartość portfela 100,000, wzrasta następnie do 150.000 a potem spada do 80,000, następnie zaś rośnie do 120,000, a potem obniża się do 60.000, aby w końcu osiągnąć wartość 1800.000.

Ile wynosi tu max DD i jak go liczyć?

eee, ” aby w końcu osiągnąć wartość 180.000.”

Pomoc innych też mile widziana!!!

Dla mnie to jest kwestia nie tyle błędu co niechlujstwa programistów czy też ich mocodawców bo wystarczy prosta konstrukcja „if” by wealiminowac procenty z tego typu „money management”.

Wyeliminowałyby to troche błędnej interpretacji , a przynajmniej nie prowadziło prosto do niej u sporej rzeszy początkującego i nie tylko inwestoriatu.

Ale w świecie Click’Play było by to pewnie nie do przyjęcia przecież płacimy iw ymagamy za coś co z pudełka ma za nas myśleć 🙂

Less

Pomijając ewentualne bugi w liczeniu to producenci nie są w stanie dostowac moduł MM do każdego w stylu Klik i zapomnij, dlatego implementują przeważnie tylko ten najprostszy czyli stała ilość natomiast resztę masz w mniejszym czy większym stopniu zając się samodzielnie czy to w ramach programu czy też nie.

Wbrew pozorom ten najprostrzy nie jest zły pod warunkiem ,że go się automatycznie i bezmyślnie nie przenosi na żywy organizm do gry.

Nadaję sie do dalszego przetwożenia dla „prawdziwego” MM np. poprzez metodę MC.

@Less

I DD = 150 – 80 = 70 tys.

II DD = 120 – 60 = 60 tys.

z tego maxDD = I DD.

Te procentowe nieporozumienia wynikają też moim zdaniem z częstowania na każdym kroku przy okazji omawiania podobnych zagadnień tabelką % DD vs % gain to recovery

@less

maxDD = 90k (150k – 60k)

@Jack

To bledne wyliczenie, gdyz po nowym szczycie 150k, zanim wybilismy sie ponad ten poziom, zaliczylismy zjazd az do 60k.

@less

150-60

@JL

Jasne,pomyliłem się…

po chwili chciałem puścić korektę, ale jakiś czerwony alert wyskoczył.

Wyraźnie zaznaczam w tekście, jeszcze przed wykresem, że krzywa przedstawia codzienne zmiany kapitału podane w PLN a nie w procentach i że cały czas gra idzie 1 kontraktem (FW20).

W związku z tym obsunięcie jednego dnia FW20 o 50 pkt przeciwko nam daje nam wartość:

50 pkt x 10 PLN/pkt = 500 PLN

O tyle właśnie krzywa na wykresie zjedzie w dół w dowolnym punkcie czasowym.

Nie ma znaczenia czy nastąpi to przy poziomie 10 000 PLN kapitału czy 68 000 PLN kapitału, zjazd zawsze będzie taki sam wartościowo i będzie oznaczał, że kontrakt zmienił się o 50 pkt przeciwko nam.

Gdyby więc zacząć trading z kapitałem 10 000 PLN w tym dniu gdy zaczęły się wyżej zaznaczone spadki to wartościowy zjazd nadal wyniósłby 8 000 PLN czyli 800 pkt. A więc 80% licząc od max equity czyli w zasadzie wartości startowej równej 10 000 PLN.

Skala wykresu jest przy tym liniowa a nie logarytmiczna.

Az cud, ze tyle komentarzy do czegos, co wydaje sie oczywiste 🙂

Moim zdaniem zasadniczy kłopot z wpisem kata polega na fałszywości jego tezy, co do MM, nie popartej żadnymi praktycznymi przykładami, tak się nie robi. Pomyłki z wyliczeniami DD to sprawa drugorzędna, następstwo takiego podejścia. Ja chciałbym się dowiedzieć, w oparciu o jaką sprawdzalną wiedzę kat zapodał tekst o MM, które nie poprawia w zasadniczy sposób wyników? Nawet gra na chybił trafił przy zastosowaniu odpowiedniego MM może uczynić grę zyskowną.

Ja się pomyliłem w tym ręcznym liczeniu maxDD, bo od dawna mam gotowca własnoręcznie zresztą napisanego, który to za mnie robi i stąd taki szkolny błąd… a wiedza, o którą pytasz to po prostu doświadczenie w praktyce tego równania equity = kasa w BM.

@copy

Zaczynam się gubić w tym co piszesz. Jaką tezę w przypadku powyższej equity masz na myśli? I jakie pomyłki w wyniku następstwa?

@ JL + GZ + Jak (też)

Panowie dziękuję serdecznie za pomoc, a teraz powiedzcie proszę jak policzyć te drawdowny w procentach i któren wariant jest właściwy i czemu :

1.90/100

2.90/150

3.90/180

4.40/100 (100 – 60)

A może jakiś inny wariant?

@less

odpowiedz 2: 90/150 = 60%

Nie wiem, jak mogę ci pomóc w zrozumieniu tego, co napisałem, poza tym, żebyś przeczytał uważnie tylko moje wpisy, bo nie wszystkie są moje :). Pytanie wydaje się proste – w oparciu o jaką sprawdzalną wiedzę napisałeś – “Sama metoda określenia wielkości użytego kapitału nie uczyni żadnej strategii odrzutowo zyskownej…”? Pokazałem ci na przykładzie metody przecięcia 2 średnich, że jest inaczej. Gdybyś nadal miał trudności ze zrozumieniem, to może ktoś z forumowiczów potrafi to jaśniej wyłożyć.

Dla mnie MM to określanie wielkości pozycji ze względu na ryzyko oraz względem wielkości innych (nie)skorelowanych pozycji. To o czym tutaj jest mowa to raczej kwestie „techniczne” choć także ważne, by nie wypaść z gry przez błędne kalkulacje.

copy … ales Ty naiwny … Twoje modele sa zoptymalizowane czyli sztuczne celem „udowodnienia” własnej tezy mówiąc wprost są bezwartościowe

jeżeli strategia nie posiada przewagi samo MM nic nie pomoże odwlecze jedynie w czasie „egzekucję”

można wygrać samym MM o ile istnieje możliwośc postawienia mniej niż przeciwnik, na rynkach finansowych jak wiadomo z uwagi na koszty nie jest to możliwe

Mirek, ja nawet nie dotknąłem kwestii ryzyka. Wykazałem jedynie, że sama metoda określania wielkości użytego kapitału czyni strategie odrzutowo zyskowną.

Mogłby ktoś polecić jakąś literature szerzej opisującą zagadnienie testów systemu przy użyciu metody Monte Carlo? Byłbym zobowiązany i widzięczny.

Z tych co ja znam to polecam:

1/ Van Tharp: Definitive Guide To Position Sizing (ciezko ja zdobyc obecnie, gdyz nie ma jej w sprzedazy, ale planowane jest wznowienie)

2/ H. Bandy: Modeling Trading System Performance. Plusem dla niektorych moga byc przyklady w AmiBroker. Minusem z kolei, ze ksiazka jest pisana trudniejszym jezykiem.

@ ciekawski

„mogłby ktoś polecić jakąś literature szerzej opisującą zagadnienie testów systemu przy użyciu metody Monte Carlo? Byłbym zobowiązany i widzięczny.”

Czemu nie, ale zależy jakie będą wyrazy tej wdzięczności. Jak postawisz flaszkie albo albo pack browarów to mogę podrzucić parę ciekawych tytułów i linków, w temacie Mariola.

W którym rozdziale w Van Tharp: Definitive Guide To Position Sizing jest na temat MC ?

@Less

książki też chcesz liczyć w procentach ?

@ Jack

„W którym rozdziale w Van Tharp: Definitive Guide To Position Sizing jest na temat MC ?”

Niestety spisie treści nie znalazłem jakoś ( ale jestem jeszcze nierozbudzony), a do indeksu nie chcę sięgać bo oznaczało by to zużycie w większym procencie.

„książki też chcesz liczyć w procentach”

Właśnie, bo wtedy wiadomo czy i jak dana lektura procentuje. 🙂

@Jack

W rozdziale 4 (a konkretnie w podrozdziale: „What Can I Expect from My System in the Future”), jest wyjasnienie istoty MC jako takiej. Ale bez detali matematycznych.

Natomiast w czesci III ksiazki („Using Position Sizing to Meet Your Objectives”) jest wiele symulacji realnych przykladow, gdzie szacowane sa rozne warianty wlasnie poprzez symulacje MC. Oprogramowanie, ktore wykorzystuje Tharp w tej ksiazce nie jest jednak na sprzedaz.

Jesli chcesz nieco wiecej teorii stojacej za MC od strony matematycznej, ale wciaz w obrebie wykorzystania w tradingu, to w ksiazce „Modeling Trading System Performance” znajdziesz tego wiecej. Tam tez jest dolaczone makro Excela (opisane w ksiazce), gdzie mozna sie pobawic tym w praktyce.

Jack’u str. 43-44 i 209-210 (opisówka, zasadniczo nieptrzydatne w praktyce).

Zmiękłem z frustracji, bo dowiedziałem się z netu właśnie że Monica Belluci jest do wzięcia! Ja bym ją chętnie wziął, ale jest problem bo mam akurat remont w domu a przecież naszych „fachowców” samych nie zostawię. 🙁

PS

Na poczatek, ze swej strony, polecam artykuł „Position sizing with Monte Carlo simulation” , w „TA of stocks and commodities” z lutego 2001, autorstwa Michaela R. Bryantal (specjalizującego się w pisaniu o PS). W necie znajdziesz też do niego kody symulacyjne.

Dziękuję Wam za cenne wskazówki 😉

@copy

>Nie wiem, jak mogę ci pomóc w zrozumieniu tego, co napisałem, poza tym, żebyś przeczytał uważnie tylko moje wpisy

Widzę tylko, że napisałeś wyżej jakieś bzdury o procentach. Potem odniesienie do poprzednich wpisów. Nie wiem które tezy próbujesz więc dezawuować a które bronić bo mieszasz tu wszystko.

@ lesserwisser

Jakaś żytnia do postawienia na stół się znajdzie.

@ ciekawski

To poczekaj do jutra, bo dziś jako zreformowany, w ramach nowej zasady – no drugs, no sex, no rock-and-roll, będę wieczorem się dobrze prowadził – tylko wino, kobiety i śpiew. 😉

Jak dzieci nie ma w domu.

PS

Tylko pamiętaj dobrze schłodzić!

Chciałbym powrócić do pytania kolegi @ cyzo , z części 1 „Zarządzania pozycją”, a mianowicie:

„Pytając “czy to już wszystko” chciałbym się dowiedzieć, jakie elementy składają się na KOMPLETNY system zarządzania ryzykiem / wielkością pozycji…a może to dwie różne rzeczy?”

A dokładniej rzecz biorąc do kwestii w miarę precyzyjnego wyjaśnienia znaczenia istotnych pojęć w tradingu, takich jak Money management, risk management i position sizing.

Wprawdzie Kathay zahaczył o te kwestie wspominając o wieloznaczności niektórych pojęć i ich odniesieniu do trading pisząc tak:

„Tymczasem znaczenie MM w przypadku tradingu i inwestowania jest nieco inne i dużo bardziej precyzyjne. Oznacza „określanie wielkości pozycji”, co w angielskim dużo dokładniej oddaje termin „position sizing” czy „bet sizing” albo „position management (wszystkie używane zresztą zamiennie do MM).”

Jednak moim odczuciu nie wystarczająco sprawę to rozjaśniło, nie tylko w moim odczuciu, jak widać, a porządek w nomenklaturze musi być, byśmy rozmawiali tym samym językiem i się dobrze rozumieli.

Kathay na szczęście wybrał chyba najlepszy wariant ( bo dosyć pojemny)– „ zarządzanie pozycją” ale warto rozjaśnić co się pod tym rozumie i co to jest position sizing (jak też czym ono nie jest), bo to też różnie bywa rozumiane przez różnych autorów, choć nie aż tak różnie jak MM i RM .

Żeby nie było, ze jestem jakiś czepialski, szczególarz lub się przyp…….m, to powiem tak, są powody i to dosyć poważne, by pewne istotne kwestie wyjaśnić, zanim zabrniemy dalej w temat zarządzanie pozycją. I przedstawię na to dowody (mam nadzieję, że przekonywujące) na podstawie twórczości pana van Tharp’ana, na którym oparł się Kat.

Otóż we wspomnianej wyjściowej pozycji ” Special report on money management” (z 1997 r.) van Tharp pojęcie MM w rozdziale Money management defined, pisząc tak:

„Ponieważ Money management stanowi różnicę pomiędzy kiepskimi wynikami a świetnymi wynikami (performance) – róznicę między bankrutem a odnoszącym sukcesy profesjonałem – jest więc istotne jego zdefiniowanie”

No i je tak definiuje (podaje w oryginale by nie uronić nic w translacji):

„Money management is that portion of your trading system that tells you or . How many units of your investment should you put on at a given time? How much risk should you be willing to take? Aside from your personal psychological issues, this is the most critical concept you need to tackle as a trader or investor.”

I dodaje jeszcze:

“Ten koncept ma krytyczne znaczenie, gdyż kwestia “ile” (how much) determinuje twoją potencjalną stratę i twój potencjalny zysk (profit potential).”

Tharp jest tu wyrażnie pod wpływem przytoczonych wypowiedzi bohaterów książki „Market wizards” J. Schwagera, którzy podkreślają znaczenie MM w swoich sukcesach tradingowych.

Pan v. Tharp jeszcze nie pisze wtedy o, jakże kluczowym obecnie dla niego pojęciu, „position sizing”, ale już w kolejnej jego książce „Trade your way to financial freedom” ( z 1998 r. ), gdzie się ono pojawia, jako synonim Money management, w rozdziale „What do you mean Position sizing?”, znajdujemy to PS.

Cytuję, co teraz znaczy money management:

“MM stanowi najważniejszy aspekt w opracowaniu I rozwoju system, poza psychologią, a mimo to praktycznie każda książka na rynku poświęcona tradingowi lub budowie systemu totalne ignoruje tę kwestię. W efekcie nawet w książkach poświeconych money management, mało się wspomina o najistotniejszym jego aspekcie – kwestii position sizing.”

„Money management is that part of your trading system that ans wers the question „how much? Throught the course of the trade.

How much essentially means how big a position you should have at any given time throughthe course of the trade. As a result, I have elected to call it , through this book.”

Tharp wyjaśnia przy tym czym, według niego, nie jest (czego nie dotyczy) MM czyli PS.

„Money management (position sizing) nie jest:

– nie jest tą częścią (elementem) twojego system (tradingowego) która podpowiada ile możesz stracić na danej operacji (trade)

– nie mówi jak wyjść ze stratnej pozycji

– nie oznacza dywersyfikacji

– nie dotyczy kontroli ryzyka

– nie dotyczy unikania ryzyka

– nie jest tym elementem twojego systemu który maksymalizuje wyniki (performance)

– nie jest tą częścią twojego systemu która podpowiada ci w co zainwestować.

Myślę, że niektóre element tej wyliczanki będą dla wielu zaskoczeniem, tak jak były dla mnie i dadzą trochę do myślenia.

Natomiast w, natomiast w póżniej wydanych książkach, stopniowo ruguje termin MM na korzyść PS?

Przykładowo, w wydanej w 2008 r., swojej podstawowej pozycji o position sizing „ Van Tharp Definite guide to position sizing” ujmuje zagadnienie tak:

„Ciekawym jest to, że większość profesjonalistów nie może nawet zgodzić się co do definicji tego co jest chyba najważniejszą kwestią do zrozumienia dla wszystkich traderów i inwestorów? W Reczy samej, w moich książkach „Trade your way to your financial freedom”. “Financial freedom through electronic day trading” oraz “Safe strategies for financial freedom”, całkiem wyrugowałem (wyelininowałem) termin “money management” i wprowadziłem nowy “position sizing”” (jego znak towarowy ??? – dopisek mój) .

I tak definiuje to, tak ważne, „nowe” pojęcie:

”Position sizing (what some call Money management) is that portion of your trading system that tells you or . How many units of your investment should you put on at a given time? How much risk should you be willing to take? Aside from your personal psychological issues, this is the most critical concept you need to tackle as a trader or investor.”

Czyli , to co już znamy z wcześniejszych jego opracowań, tyle że pod nową nazwą.

Problem w tym, że pan van Tharp’an nie podaje żadnych argumentów przemawiających za tym by zastąpić termin Money management terminem position management, może z poza czynnikami ambicjonalno-finansowymi i chęcią bycia „oryginalnym”, choć dałbym sobie odciąć rękę, że termin „position sizing” spotkałem jeszcze przed 1995 rokiem.

Może teraz stanie się zrozumiałe dlaczego zapytałem autora wpisu o powody oparcia się na starym tharpowskim „Raporcie” (gdzie jest termin Money management jako wiodący) a nie na nowszej pozycji „Definite guide”, gdzie wyparło go definitywnie owe „position sizing”. Które nie tylko w mojej rozumieniu, jest dużo węższym pojęciem niż Money management.

A gdzie jest risk management (RR) – panie van Tharpanie- pytam się ??? No i może teraz stanie się też jaśniejszym czemu niektórzy uważają, że Tharp jest ciekawy ale kiepskawy ( a niektórzy to wręcz za kiepszczaka go mają.)

Mój starszy kolega, wolnomyśliciel Herr Leibni(t)z podkreślał konieczność właściwego definiowania pojęć pisząc, że nie da się przedstawiąc nauki bez jednoczesnego właściwego zdefiniowania terminologii.

Ja jako powolny myśliciel też apeluję aby w kursie nauki zarządzania pozycją najpierw odpowiednio zdefiniować terminy: Money management, risk management, position sizing i nie zawadzie też equity curie i trading system.

A jak nie podchwycicie mojej myśli i i się temat nie rozwinie to w ramach protestu się oflaguję i położę szlaban na dalsze komentarze!

🙂

@Less

Dla mnie bez wnikania w zawiłości semantyczne proponowane przez ksiązkowych guru sprawa wygląda tak w kolejności:

Position sizing jest niezbedny do prawidłowego określenia podejmowanego ryzyka w procesie Risk Management wg moich subiektywnych preferencji i suma tych rzeczy czy wypadkowa składa sie na coś co nazywamy MM.

Dlatego też wbrew Tharowi uważam że:

1.dotyka kontroli ryzyka

bo bez tego MM sprowadza się do tylko Bet sizing , a przecież wyznaczamy bet w kontekście ryzyka więc nie rozumiem tego że nie dotyka.A jakże.

2.nie jest tym elementem twojego systemu który maksymalizuje wyniki (performance)

Tutaj się zgadzam w połowie.

MM się tym nie powinno zajmować , bo to powinno należeć do prawidłowej konstrukcji systemu /odfiltrowanie/ tym nie mniej choćby jak Kathay wykazał na podstawie tego jak ze stratnej strategii turtles wyjśc na 0 dzieki MM można próbowć.

Tylko sie zastanawiam pod co to podpiąć , czy to jeszcze MM czy już nie albowiem do fazy MM dołączamy dodatkowy filtr, który właściwie powinien się znajdować w innej części systemu za to odpowiedzialnego.

Innymi słowy skoro dzieki takiemu MM udaje nam się zwiększyć Edzia tzn. ,że core system nie jest dokładnie dopracowany czyli parametry i filtry są kiepskie.

– nie oznacza dywersyfikacji

Nie jestem pewien czy nie oznacza natomiast na pewno jeśli dokonujemy takowej powinien byc w ścisłym związku.

Reszta może być.