Jeden szczegół z testów, które obecnie prezentuję pod wspólnym tytułem, wymaga nieco szerszego wyjaśnienia.

W pierwszym wpisie tego cyklu powoływałem się na blog FactorWave.com, na którym Euan Sinclair pokazywał testy strategii tradingowej opartej na kupnie indeksu S&P 500 po 2, 3, 4, 5 i 6 dniach spadków z rzędu. Jednak nie podał on w swoim tekście wszystkich warunków branych pod uwagę przy testowaniu tego rodzaju strategii, a można to robić na kilka sposobów. Dlatego napisałem do niego maila z zapytaniem o owe szczegóły, miałem bowiem co prawda pewne podejrzenia co do zastosowanych filtrów, ale potrzebne było potwierdzenie.

Przez wiele dni nie przychodziła żadna odpowiedź, a w międzyczasie dodawałem kolejne wpisy. Wreszcie w ostatni weekend Euan odpisał, a przy okazji wymieniliśmy jeszcze kilka innych szczegółów technicznych. Przyznał mi rację, że zabrakło doprecyzowania, dlatego obiecał zrobić stosowne poprawki i przemyśleć kwestię samego efektu złudzenia hazardzisty w kontekście tradingu.

Okazało się, że jego testy były robione w zasadzie bez żadnych warunków brzegowych, które z kolei ja zastosowałem, a on postanowił uwzględnić je również w swoim wpisie po naszej konwersacji.

Już tłumaczę w czym rzecz, biorąc za przykład strategię kupna rynku po 2 dniach spadków z rzędu.

Otóż przed owymi 2 dniami spadków występowała w naszych testach sesja (a) wzrostowa lub (b) dowolna – spadkowa lub wzrostowa, co uwzględnione podczas weryfikacji strategii na danych historycznych daje różne wyniki i zmienia mocno logikę całości.

Spójrzmy na przypadek (a) czyli sesję wzrostowa przed spadkami, a więc dokładnie to, co odwzorowuje błąd „złudzenia hazardzisty”. Przykładowa sekwencja kolejnych sesji i sygnał kupna wyglądają tak:

Wzrost

Spadek

Spadek – tu kupno na zamknięciu

Spadek

Spadek

Sygnał jak widać padł na zamknięciu drugiej sesji spadkowej i to jedyny warunek logiczny w tym wariancie.

A teraz przypadek (b) czyli kierunek sesji przed spadkami nie ma znaczenia. Wówczas sygnał zajęcia pozycji po 2 sesjach spadków wyglądałby tak oto jeśli użyjemy tej samej sekwencji co wyżej:

Wzrost

Spadek

Spadek – tu kupno na zamknięciu (sygnał 1)

Spadek – tu kupno na zamknięciu (sygnał 2)

Spadek – tu kupno na zamknięciu (sygnał 3)

Brak warunków brzegowych pozwala kupować po dwóch dowolnych, kolejnych sesjach. W ten właśnie sposób testował to Sinclair. Ja uwzględniałem tylko wariant (a), ponieważ to on reprodukuje „złudzenia hazardzisty”, co zresztą Sinclair przyznał, postanawiając dokonać stosownych uzupełnień. Istnieje bowiem pewna różnica w zakresie złudnych prawdopodobieństw w tym, czy 2 czerwone pojawiają się po czarnym, czy 2 czerwone pojawią się po serii np. 5 czerwonych wcześniej. Można zresztą warunki logiczne mnożyć, np. pozwolić tylko na sesję spadkową przed 2 kolejnymi dniami spadków z rzędu, albo uwzględniać tylko sesje o coraz niższych minimach, ale to nie oddaje sensu „złudzenia hazardzisty” w podstawowej formie, jest jedynie wariacją na jej temat, nie ma jednak przeciwwskazań by wykorzystać to w tradingu, o ile przynosi przewagę nad rynkiem.

Proszę również zwrócić uwagę na jeszcze jedną rzecz – sygnał nr. 2 ostatniej sekwencji powyżej jest identyczny z sygnałem „kup na zamknięciu 3 sesji spadkowej z rzędu”. A sygnał nr. 3 jest tożsamy z sygnałem „kup na zamknięciu 4 sesji spadkowej z rzędu”. W tym układzie test danych tylko dla kupna na koniec drugiej sesji spadkowej z rzędu zawiera również w sobie sygnały kupna po dowolnej ilości sesji zakończonych spadkami po rząd, nie tylko maksimum 6, ale może być ich i 10. Tego rodzaju test daje nam więc uniwersalny podgląd na wartość tego rodzaju strategii.

W takim razie dziś mogę podać wyniki takiego właśnie testu, który wypełnia sekwencję podaną wyżej jako przypadek (b), a jednocześnie replikuje testy, które obrazował Sinclair (statystyki w pierwszym moim wpisie tego cyklu). Oto one dla całości danych WIG20, dostępnych na stronach bossa.pl:

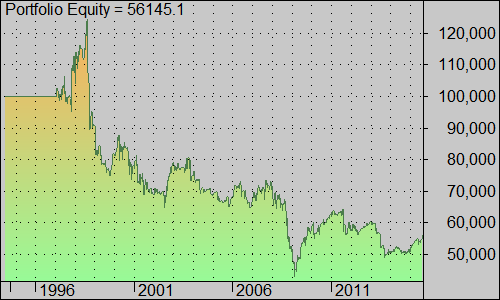

Kup zamknięcie drugiej sesji spadkowej z rzędu, bez względu na kierunek sesji poprzedzającej owe 2 dni spadków (kapitał testowy 100 000 PLN, kupno za 90% dostępnego kapitału, nie uwzględniam prowizji, sprzedaż na zamknięciu kolejnej sesji po kupnie):

Transakcji: 1164

Trafność: 50,5%

Zysk całkowity: (-) 43,9%

CAGR (zysk średnioroczny): (-) 2,66%

MaxDD (maksymalne obsunięcie kapitału): 65,5%

// testy kończą się na danych branych pod uwagę w poprzednich wpisach aby stały się porównywalne, całkiem możliwe, że jeśli ktoś zastosuje inną datę końcową wynik może się różnić od powyższego.

I krzywa kapitału:

Jak widać kupno serii sesji spadkowych (dwóch lub więcej) na naszej giełdzie nie jest w żadnym razie dobrym pomysłem, dzień później można dokonać zakupu taniej (średnio licząc).

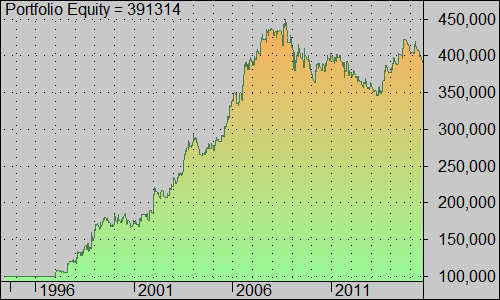

Dokładnie wszystkie te powyższe wyjaśnienia dotyczą efektu „gorącej ręki”, tylko oczywiście symetrycznie w drugą stronę – kupna nie serii sesji spadkowych, lecz wzrostowych. Wyniki takiego testu bez uwzględniania kierunku sesji poprzedzającej serię wzrostów wyglądają wówczas następująco:

Transakcji: 1118

Trafność: 50%

Zysk całkowity: 291 %

CAGR (zysk średnioroczny): 6,6%

MaxDD (maksymalne obsunięcie kapitału): 23%

I krzywa kapitału:

Jak widać krzywa ta zasadniczo różni się od tej dla strategii kupna seryjnych spadków, choć od kilku lat i ta strategia kupna wzrostów załamuje się. Niemniej jednak historia owa pokazuje, że przez lata rynek nie bał się kontynuować serii sesji wzrostowych pod rząd, ale uciekał gdy spadki przychodziły grupami.

Przypomnę jednak, że nie jest to gotowy pomysł na trading, potrzeba bowiem jeszcze uwzględnienia kosztów i dopasowania wielkości pozycji oraz bardziej przemyślanej metody zarządzania ryzykiem. W tym kształcie jak powyżej może być co najwyżej podpowiedzią odnośnie spodziewanych zachowań rynku.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.