Czy na GPW również można wykorzystać strategie podobne do tych znanych z hazardu?

W poprzednim wpisie pokazywałem prostą strategię tradingową opartą na grze w kontrze do spadkowego kierunku ostatnich sesji. Pokazywała ona nieefektywności tkwiące w wycenach amerykańskiego indeksu S&P 500, które można wykorzystać do stworzenia własnej metody inwestycyjnej. Wykorzystuje ona naturalne tendencje inwestorów do ustawienia się przeciwko rynkowi gdy ten spada przez kilka dni, a przy tym wykorzystuje błąd tzw. złudzenia hazardzisty.

Tym razem wykonałem tego samego rodzaju testy na danych z naszej giełdy.

Założenia były identyczne jak w teście pokazywanym w poprzednim wpisie:

– kup zamknięcie dnia jeśli jest to kolejna sesja spadkowa w serii X dni,

– za X podstawiamy 2, 3, 4, 5 lub 6, co znaczy, że np. dla X=3 kupujemy zamknięcie jeśli dzisiejsza sesja była spadkowa po raz 3 z rzędu,

– sprzedaj na zamknięciu kolejnej sesji.

Zmieniłem i doprecyzowałem nieco warunki brzegowe:

– test na naszym WIG20,

– dane od 1 stycznia 2000 do dziś,

– przed serią spadków musiała wystąpić sesja wzrostowa,

– wielkość pozycji: kupno za 90% dostępnego kapitału każdorazowo

– liczyłem bez uwzględnienia prowizji,

– wstępny kapitał 100 000 PLN.

——

Wyniki:

1/ Kup zamknięcie drugiej sesji spadkowej z rzędu

Transakcji: 473

Trafność: 48%

Zysk całkowity: (-)28,4%

CAGR (zysk średnioroczny): (-)2,19%

MaxDD (maksymalne obsunięcie kapitału): 36%

2/ Kup zamknięcie trzeciej sesji spadkowej z rzędu

Transakcji: 237

Trafność: 48,5%

Zysk całkowity: (-)33,19%

CAGR: (-)2,67%

MaxDD: 36,4%

3/ Kup zamknięcie czwartej sesji spadkowej z rzędu

Transakcji: 124

Trafność: 62%

Zysk całkowity: +23,95%

CAGR: +1,45%

MaxDD: 8,56%

4/ Kup zamknięcie piątej sesji spadkowej z rzędu

Transakcji: 55

Trafność: 51%

Zysk całkowity: (-)1,18%%

CAGR: (-)0,08%

MaxDD: 50,9%

5/ Kup zamknięcie szóstej sesji spadkowej z rzędu

Transakcji: 28

Trafność: 58%

Zysk całkowity: +4,46%

CAGR: +0,29%

MaxDD: 6,36%

Cóż, nie tego się spodziewaliśmy…!

Okazuje się, że to rynek amerykański jest bardziej nieefektywny niż warszawski. Zyskowne kupno po 4 sesji u nas może być bardziej kwestią statystycznego przypadku niż świadomych działań inwestorów po stronie kupna. Spadki na naszej GPW nie przyciągają kupujących do szybkiej transakcji. Natomiast po dwóch albo trzech sesjach spadkowych należałoby zgodnie z logiką powyższych statystyk… sprzedać krótko rynek, a nie kupować.

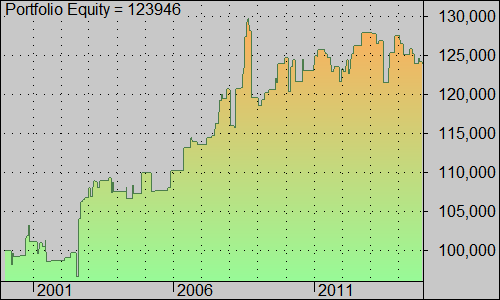

Wykres zmian kapitału dla opcji kupna po 4 dniach spadkowych:

Jak widać na obrazku powyższym, od czasu ostatniego kryzysu 2007-2009 polowanie na kilkudniowe dołki pospadkowe przestało być opłacalnym sportem.

Zrobiłem dodatkowy test, który miał za zadanie sprawdzić, czy może zyskowność uda się uzyskać przetrzymując pozycję dłużej, czyli jeszcze jedną dodatkową sesję po kupnie i sprzedając dopiero na jej zamknięcie. Krótkie wnioski po tym teście:

Wyniki kupna w opcji po 2 spadkowych dniach znacznie się pogorszyły, to nie jest w żadnym razie dobra metoda do kupowania.

Kupno po 3 sesjach spadków dało w końcu zyski, a po 4 i 6 sesjach znacznie je podniosło, czyli pozycję trzeba by nieco przytrzymać dla uzyskania efektu w tego rodzaju metodzie.

Sprawdziłem również czy umiejscowienie w trendzie ma znaczenie dla jakości zysków. Testy z użyciem do tego celu średnich o różnych długościach nie wniosły poprawy.

Skąd takie różnice między rynkami naszym i amerykańskim? Po części to słabość naszego indeksu, jego ociężałość i mała różnorodność (20 spółek wobec 500), niewielka zmienność w wielu okresach, ale być może również pewne przesunięcie o dzień w notowaniach – my dopiero kolejnego dnia w pełni dyskontujemy poprzednią sesję w USA, co powoduje pewne efekty utraty impetu. Nie ma to zresztą aż tak wielkiego znaczenia, choć może kogoś zainspiruje efekt przeciwny. Na szczęście nie ma dziś problemu z dostępnym i tanim inwestowaniem na rynku amerykańskim, najprościej indeks S&P 500 może tradować przez forex -> bossafx.pl

Ale to nie koniec torturowania danych. Więcej i ciekawiej wkrótce.

–kat–

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Kathay blokujesz sygnal wejscia po pierwszym z serii (dla danych z SP tego nie bylo), przypomina to opisywany na bossablo „efekt myslenia wstecznego”.. i niestety porownujesz nieporownywalne (;

errata

„efekt myslenia zyczeniowego” nie opisywany dotad (;

pozdrawiam

Ka.

Przed zrobieniem wpisu pytałem Sinclaira czy back test jest zrobiony z up day przed serią spadków czy bez, ale nie odpowiedział do tej pory. Mogę sie tylko domyślać, ale to za mało. Dlatego zaznaczyłem, że robiłem testy w obu wersjach i są zyskowne na S&P. Tymczasem testy WIG20 są przeważnie negatywne, więc porównanie do dowolnego testu S&P wypada blado i na niekorzyść. Nie ma to nic do żadnych życzeń.

Inna rzecz, że użycie serii bez up day nie jest konwersją złudzeń hazardzisty, co zresztą zaznaczyłem Sinclairowi. Ma bowiem znaczenie w ruletce czy 3 czerwone wyszły po czarnym, czy 3 czerwone wyszły po serii 10 czerwonych wcześniej.

Kathay jesli robiles testy obu mozliwosci dla SP wystarczylo porownac ilosc transakcji, zajeloby to duzo mniej czasu niz pisanie do Sinclaira, nie wspominajac wyczekiwania odpowiedzi.. i nawet zakladajac niewielkie roznice w danych czy niepelny okres testu wiedzialbys ze Sinclair liczyl to dla dla kazdego kolejnego baru a nie dla pierwszego z serii (warunek UPday, wyklucza dzien na 0, na szczescie dla twojego testu tylko jeden od 2000r)

dla W20 wynik dla x=2,3,4 i 6 jest dodatni dla skumulowanego ROC, przy equity pewnie niekoniecznie zwlaszcza dla x=2

wg mnie wyciagnales wnioski z rzeczy nieporownywalnych i tyle (;

pozdrawiam

Ka.

Jest kilka innych kwestii dlaczego tak właśnie zrobiłem, o tym wkrótce. Wyraźnie zaznaczyłem jednak, że testuję po ‚up day’, głównie dlatego, że ta właśnie metoda koresponduje ze złudzeniami hazardzisty i związanymi z tym prawdopodobieństwami. Zgodził się z tym Sinclair, który w końcu odpisał mi całą epistołę i sam chce zrobić poprawki na blogu.