Tym razem obiecana strategia gry, której korzenie poniekąd sięgają ruletki.

Grzegorz pokazywał w niedawnym wpisie błąd tzw. złudzenia hazardzisty (ang. gambler’s fallacy). W skrócie rzecz ujmując: kiedy wypada wielokrotnie pod rząd ten sam kolor, gracz może nabrać przekonania, że szanse wypadnięcia koloru przeciwnego rosną, choć w rzeczywistości nie ulegają zmianie ani na promil. Obstawienie w takiej sytuacji przeciwnego koloru może skończyć się sporą stratą jeśli seria dotychczasowa okaże się długa (sam widziałem najwięcej 23 rzuty jednego koloru pod rząd).

Ale jeśli owe zjawisko przetransferujemy na giełdę, tego typu zachowania mogą być zyskowne i praktyczne pod względem analitycznym. Pod jednym wszakże warunkiem – nie próbujemy zdobyć majątku w jednym rzucie, lecz gramy systematycznie, całą serią transakcji (zresztą i w ruletce szanse na wyjście ze strat w ten właśnie sposób nieco rosną).

Jak to zrobić?

Załóżmy, że jednorazowe obstawienie koloru w ruletce podobne jest do jednodniowej transakcji w akcje czy indeksy akcyjne na giełdzie. Tam czarny lub czerwony kolor, tu spadek lub wzrost na sesji (w zasadzie również czarne i czerwone, bo tak się przecież oznacza kolory świec lub słupków na wykresach). Tam mamy np. 10 razy czerwony kolor pod rząd i stawiamy teraz na czarne, tu mamy 10 sesji spadkowych więc stawiamy na wzrost. Naturalnie 10 spadkowych sesji to niemal jak biały kruk, więc posłużymy się w analizie przypadku mniejszą liczbą, adekwatną do realiów giełd. Gramy jedynie po stronie długiej czyli kupujemy po X dniach spadków.

Tego rodzaju strategię opisał Euan Sinclair z bloga FactorWave.com, niemal na jak zamówienie 🙂 Korzystam więc z tej inspiracji i nieco ją rozbudowuję.

Zasady są następujące:

– kup zamknięcie dnia jeśli jest to kolejna sesja w serii X dni spadkowych,

– za X podstawiamy 2, 3, 4, 5 lub 6, co znaczy, że np. dla X=3 kupujemy zamknięcie jeśli dzisiejsza sesja była spadkowa po raz 3 z rzędu,

– sprzedaj na zamknięcie kolejnej sesji po kupnie.

Sinclair zrobił testy na danych indeksu S&P 500 za lata 2000-2013, kupując za każdym razem 1 jego jednostkę. Wyniki poniżej.

1/ Kup zamknięcie drugiej sesji spadkowej z rzędu

Transakcji: 721

Trafność: 56,4%

Śr. zysk/śr. strata (W/L ratio): 1,02

Zysk brutto/strata brutto (Profit Factor): 1,33

2/ Kup zamknięcie trzeciej sesji spadkowej z rzędu

Transakcji: 314

Trafność: 60,5%

Śr. zysk/śr. strata (W/L ratio): 1,12

Zysk brutto/strata brutto (Profit Factor): 1,7

3/ Kup zamknięcie czwartej sesji spadkowej z rzędu

Transakcji: 124

Trafność: 62,9%

Śr. zysk/śr. strata (W/L ratio): 1,07

Zysk brutto/strata brutto (Profit Factor): 1,82

4/ Kup zamknięcie piątej sesji spadkowej z rzędu

Transakcji: 48

Trafność: 58,3%

Śr. zysk/śr. strata (W/L ratio): 1,82

Zysk brutto/strata brutto (Profit Factor): 2,54

5/ Kup zamknięcie szóstej sesji spadkowej z rzędu

Transakcji: 20

Trafność: 65%

Śr. zysk/śr. strata (W/L ratio): 2,84

Zysk brutto/strata brutto (Profit Factor): 5,28

—

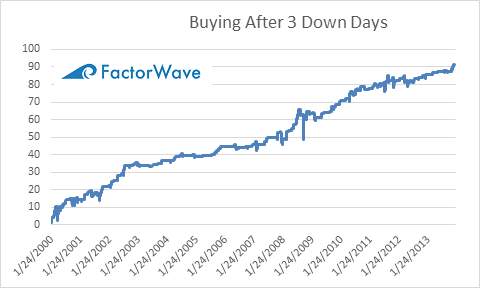

Poniższy wykres pokazuje krzywą zmian zysku w przypadku kupna po 3 sesji:

źródło: factorwave.com

Jak widać złudzenia hazardzisty nie muszą być wcale złudzeniami na giełdzie! Trzeba jednak mieć na uwadze, że zyski te są pochodną systematycznej inwestycji, nie pojedynczych wejść. To nienegocjowalny warunek uzyskania przewagi.

Sprawdziłem powyższe wyniki we własnych testach. Rzeczywiście się potwierdziły, ale zrobię 2 zastrzeżenia:

1/ Przed rokiem 2000 efektu tego rodzaju nie było. To kolejny dowód na to, że rynek u progu tego stulecia przeszedł głęboką metamorfozę w swej mechanice działania.

2/ Powyższe testy można robić na 2 sposoby:

a/ założyć, że przed serią X sesji spadkowych była sesja wzrostowa.

b/ nie robić założeń jak w pkt. a, nie ma znaczenia kierunek sesji przed wystąpieniem serii spadków.

W obu przypadkach wyniki się różniły, ale były nadal pozytywne.

Naturalnie należałoby jeszcze dodać koszty prowizji aby sprawdzić wyniki netto, które zdecydowanie będą niższe niż podane wyżej. Trzeba jednak pamiętać, że to jedynie modele badające możliwości oferowane przez rynek, a nie gotowe strategie. Z pewnością przystosowanie ich do inwestowania wymagałoby również sprawdzenia innych sposobów wychodzenia z rynku, lepszej kontroli ryzyka, jak i wprowadzenia wielkości pozycji.

Co można z tym efektem zrobić więcej pokażę w kolejnym wpisie.

—kat—

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

jaka giełda całkowicie pełna szulernia przykład wychodzi prezes pewnej firmy energetycznej wypowiada umowę a następnie ogłasza wezwanie i co mam wierzyć że pewni znajomi nie wiedzieli iż można kupić poniżej 30 złotych nawet w bajkach nie stosuje się takich moralizujących opowiadań

Tu aż się prosi o jakiegoś martingale’a 🙂

Grzegorz pokazywał w niedawnym wpisie błąd tzw. złudzenia hazardzisty (ang. gambler’s fallacy). W skrócie rzecz ujmując: kiedy wypada wielokrotnie pod rząd ten sam kolor, gracz może nabrać przekonania, że szanse wypadnięcia koloru przeciwnego rosną, choć w rzeczywistości nie ulegają zmianie ani na promil. Obstawienie w takiej sytuacji przeciwnego koloru może skończyć się sporą stratą jeśli seria dotychczasowa okaże się długa (sam widziałem najwięcej 23 rzuty jednego koloru pod rząd).

hmmm..chyba autor się pogubił:))) przeciez postawienie na na dowolny kolor daje takie same szanse więc sugerowanie ,że obstawienie przeciwko serii grozi stratą jest dowcipne:)) tym bardziej ze istnieje statystyczne prawo regresji do średniej

@xyz

„że obstawienie przeciwko serii grozi stratą jest dowcipne:))”

Tylko w przypadku gdy gambler rozumie , że ma 50% szans po wypadnięciu 22 razy tego samego koloru jak i po wypadnięciu po razie pierwszym czy dziesiatym, bo jeśli obliczy sobie to jako 0.5 do potęgi 22 zgodnie z jego złudzeniem i postawi wszystko na przerwanie serii to juz dowcipne przestaje być.

„Statystyczne prawo regresji do średniej” nic nie zmienia w temacie złudzeń.