Dostałem nieco maili w sprawie jednodniowych strategii na kontrakty terminowe, za wszystkie dziękuję, a szczególnie temu Czytelnikowi, który zainspirował mnie do zbadania poniższego filtra.

Systemy jednodniowe oparte o depozyt intraday, prezentowane przeze mnie na blogu, to dość surowa, podstawowa wersja strategii tradingowych, z których można wycisnąć dużo więcej dzięki dalszym zabiegom ulepszającym. Jak choćby przez odfiltrowanie części mało efektywnych sygnałów, poprawę metod zarządzania wielkościami pozycji i kapitałem, dodanie stopów kształtujących ryzyko czy też zmianę momentu zamknięcia pozycji.

Filtr poniższy, jako jedna z takich możliwości, dotyczy strategii „Wybicia jednego dna” czyli przebicia przez kurs kilkudniowego minimum lub maksimum (używałem 3 lub 5 dni w prezentowanych modelach). Zanalizowanie owego filtra na blogu uznałem za ważne z przynajmniej 3 powodów:

1. Systemowcom pokaże jak można niekonwencjonalnie podchodzić do konstruowania automatycznych strategii. Pisząc to mam na myśli nie intensywne torturowanie danych i optymalizację parametrów czyli z angielskiego „data mining” lecz sięgnięcie zamiast tego do logiki, obserwacji, szukania powtarzalnych zjawisk.

2. Analitykom, szczególnie technicznym, pokaże w jaki sposób można próbować usprawniać własne podejście, jak szukać i wykorzystywać prawidłowości, jak weryfikować własne poglądy i obserwacje.

3. Pozostałym traderom– przybliży jak badać dynamikę rynku oraz jego podskórne procesy i jak przysposabiać tego rodzaju wiedzę dla większej efektywności tradingu.

Strategia wybicia (z moich prezentacji) zajmuje pozycję długą kiedy kurs wybija się ponad maksimum z X dni (X może przyjmować dowolne wielkości, ja założyłem X=3 lub 5) i krótką gdy rynek wybija się w dół poniżej minimum z X dni. Przy czym ilość dni nie musi wcale być równa dla obu rodzajów wybić. Skoro spadki dokonują się dynamiczniej, szybciej i krócej to można pokusić się o zróżnicowanie tego parametru (X na wzrosty, Y na spadki).

Analitycy techniczni niezautomatyzowani również ową strategię używają, często nawet o tym nie wiedząc. Jest to bowiem całkiem naturalna technika analizy rynku i podejmowania decyzji. Każde bowiem przełamanie wsparcia lub oporu na wykresie to nic innego jak wybicie z minimum/maksimum X dni, przy czym owo X przyjmuje tutaj dość zróżnicowane wartości, zależne od stanu rynku na wykresach.

Zainspirowany mailem Czytelnika zacząłem rozważać w głowie następujący koncept usprawnienia wybicia:

Skoro pozycję zamykamy tego samego dnia to im więcej z zakresu całego dziennego ruchu uszczkniemy po wybiciu z max./min. tym większy zysk powinien zostać nam w kieszeni. A w takim razie im bliżej max./min. otwiera się dana sesja przed wybiciem, tym bardziej z owej dynamiki wybicia powinniśmy skorzystać. Byłem przekonany, że tego rodzaju filtr – im bliżej poziomu przełamania tym lepiej – poprawi zyskowność całej strategii.

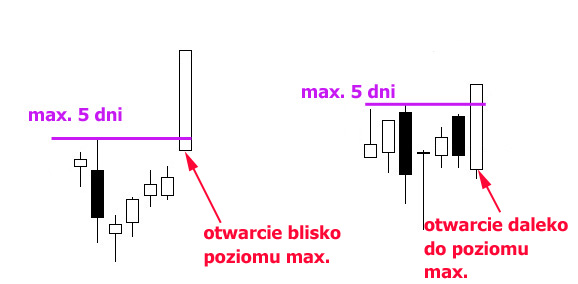

Na poniższym rysunku przedstawiam taką właśnie sytuację. Z prawej mamy otwarcie daleko od maksimum z 5 sesji i w rezultacie niewiele zysku do zgarnięcia. Z lewej – kurs FW20 otwiera się blisko wybicia z 5 –dniowego maksimum, a więc logicznie potencjał tego ruchu powinien być dużo wyższy.

Hipoteza jaką rozpatrywałem w związku z tym wyglądała mniej więcej tak:

Pominięcie sesji, które zaczynają się daleko od poziomu sygnału otwarcia pozycji, powinno skutkować większą zyskownością. A to dlatego, że rynek zdąży „zużyć” już sporo energii by do tych poziomów dotrzeć i zostaje niewiele miejsca na zysk do końca sesji.

Zrobiłem stosowne testy i… srodze się zawiodłem!

Żadne zakresy odległości w formie filtra jak wyżej nie wprowadzają większej efektywności! Stosowanie tylko otwarcia blisko poziomu sygnału wcale nie poprawia wyników…

Rynek wielokrotnie udowadnia, że nasze obserwacje i przekonania mogą być złudne jeśli ich porządnie nie zweryfikujemy za pomocą najprostszych choćby statystyk. Otóż nie tylko, że zyskowność z takim filtrem jak wyżej znacznie spadła, to jeszcze maksymalne obsunięcia kapitału wzrosły. Pozorny logicznie filtr nie zadziałał. W związku z czym należałoby z tej lekcji wyciągnąć przynajmniej 2 wnioski:

1. Sesje o dużej rozpiętości, rozpoczynające się stosunkowo daleko od kilkudniowych ekstremów, stanowią sygnał bardzo mocnego zamknięcia; nie należy ich w żadnym razie ignorować ani się ich bać.

2. Każda, nawet niewielka przewaga nad rynkiem dokłada się w znaczący sposób do końcowego sukcesu. Każdy generowany przez nią sygnał i oparta o niego transakcja wzmaga zysk składany w systemie (CAGR). To jest zgodne ze Fundamentalnym wzorem, prezentowanym przeze mnie w tym -> wpisie. Im więcej transakcji systemu posiadającego pozytywną wartość oczekiwaną tym zyski szybciej rosną. Wyłączenie nawet kilku dobrych sygnałów, dni o dużym zakresie są bowiem rzadkie, obniża efektywność strategii.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mogłbyś się podzielić kodem AFL na te strategie, odtworzyłem systemy 1 dnia ale są one ledwo zyskowne w długim terminie