„W połowie lat 70. dwudziestego wieku Brazylia importowała 85 proc. swojej ropy, a jej gospodarka była w rozkwicie. Jednak kryzys naftowy 1973 r. gwałtownie przerwał proces nazywany brazylijskim cudem gospodarczym. Ceny ropy wzrosły czterokrotnie. […] Zgodnie z niemal powszechnie podzielanym poglądem Brazylia nie miaa mieć żadnych szans na własną ropę. Jedyną opcją energetyczną był cukier[…] Stacje paliw, uprzednio zamykane na weekendy, otrzymały prawo pracy w soboty i niedziele, aby sprzedawać etanol – ale nie benzynę. […]

W 1985 r. 95 proc. wszystkich nowych samochodów sprzedawanych w Brazylii jeździło wyłącznie na alkoholu” The Quest. W poszukiwaniu energii. Daniel Yergin (więcej na temat książki Yergina tu)

W dalszej części Yergin wyjaśnia, jak ceny ropy (ich spadek) wpływały na odchodzenie od etanolowych samochodów w Brazylii i ponowny powrót tej idei na początku XXI wieku, w chwili gdy na rynku pojawiły się samochody elastyczne pod względem paliwowym (flex-fuel), czyli takie które są w stanie ocenić z jakim rodzajem paliwa mają do czynienia. Według danych podanych przez Yergina w 2011 roku 83 proc. wszystkich nowych aut sprzedawanych w Brazylii to właśnie ten typ.

Niby wiedziałem do tej pory, że cukier nie służy wyłącznie do celów konsumpcyjnych, ale informacja o tym, że gdzieś na świecie samochody alkoholowe są normalnością a nie nowinką każe mi nieco inaczej patrzeć od tej chwili na ten produkt. Podobnie jak na wódkę. Jak i być może na potencjalne spółki, które się u nas pojawią z nową rewolucyjną ideą i będą ją kreować podobnie jak miało to miejsce z farmami wiatrowymi, rozszerzoną rzeczywistością, czy innymi właśnie-modnymi-tematami. (zainteresowanych większymi szczegółami odsyłam na początek tu: http://en.wikipedia.org/wiki/Ethanol_fuel_in_Brazil).

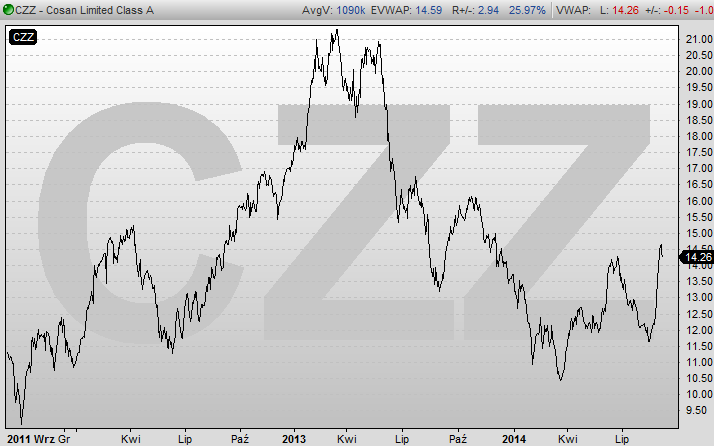

Jedną z największych spółek związanych z rynkiem etanolu jako paliwa jest brazylijski Cosan Limited (NYS:CZZ). Upubliczniona w 2005 roku, od 2007 jej akcje dostępne są również na NYSE. Jeśli więc ktoś jest zainteresowany może mieć ekspozycję zarówno na rynek brazylijski (czyli część segmentu BRIC – który zdaje się po ostatnich działaniach rosyjskich, nie ma większego sensu), jak i na rynek właśnie producentów etanolu. Firma produkuje ponad 2 miliardy etanolu rocznie oraz 4 miliony ton cukru z trzciny cukrowej (której zajmuje się uprawą oraz przetwórstwem).

Źródło wykresów: Platforma INFRONT (dostępna w DM BOŚ)

***

Więcej informacji o usłudze Bossa Zagranica (http://bossa.pl/oferta/zagranica/)

Dotychczas w cyklu opisywaliśmy:

TRIP https://blogi.bossa.pl/2014/06/30/wyjezdzamy-na-wakacje/

HAL, KRFT, MAR, MMM https://blogi.bossa.pl/2014/06/10/rynek-przegrzany-rozgrzany-czy-rozgrzewajacy-sie/

CP https://blogi.bossa.pl/2014/05/29/banka-kolejowa/

NVS https://blogi.bossa.pl/2014/05/16/krotka-wycieczka-za-granice/

BRKa, BRKb https://blogi.bossa.pl/2014/05/05/cale-piaseczno-warrena/

AFH https://blogi.bossa.pl/2014/04/18/atlas-nudnej-branzy/

UGI https://blogi.bossa.pl/2014/07/08/propan-butan-dywidenda-plynie-nieprzerwanie/

CCE, KO, COKE https://blogi.bossa.pl/2014/07/21/osiecka-bralczyk-globalna-korporacja/

ATVI https://blogi.bossa.pl/2014/08/07/gry-gry-gry/

ATHM https://blogi.bossa.pl/2014/08/26/samochody-potencjal-rosnie/

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Z etanolem jest kilka problemów. Raz, że jest mało… kaloryczny. Samochód więcej pali. Widać to w paliwie E10 (10% etanolu) sprzedawanego w Niemczech. Po uwzględnieniu ceny niższej o 10% wychodzi się na 0. A uprawy kukurydzy/buraków/zboża/ziemniaków na potrzeby „alkoholizacji” zabierają niepotrzebnie powierzchnię pod uprawę żywności. Nie widzę żadnych plusów tego paliwa.

Dlatego w dużej mierze zależy to od cen samej ropy. Zresztą historia Brazylii to pokazuje – droga ropa – trwają prace nad usprawnianiem silników w kierunku etanolu, ropa tanieje, zaczyna sie od niego odchodzic.

Nie bez znaczenia są rowniez dotacje panstwa do produkcji alkoholu.

Zalety – wsparcie rolników 🙂 Czyli interes nieco inny niż indywidualny

Litr spirytusu gorzelnianego kosztuje w hurcie od ok. 1,7 zł/l ( dane sprzed 2 lat) Myślę że w takim kraju jak PL bez dużych złóż ropy i dużymi nadwyżkami rolnymi jest to biznes opłacalny zarówno dla rolników jak i państwa jako całości – i jest to raczej oczywiste dla większości. Stratna jednak była by nie tylko Rosja ale też nasz PKN Orlen oraz setki pracujących tam z nadania partyjnego miłościwie nam panujących.