Zamieszanie polityczne wokół Krymu spowodowało, iż na rynkach szybko pojawiły się wizje kryzysu paliwowego lat 70 i zwyżek cen ropy do nieba.

Gdzieś w tle przemknęła jednak informacja o uwolnieniu części rezerw paliwowych przez USA. W pierwszym odruchu poczytano krok jako próbę ukarania Rosji i wyciszenie rynkowych obaw. Naprawdę jednak wielu komentatorów przegapiło zmianę, jaka zaszła na świecie. Kraj rysowany jako oil-junky, który w stereotypowym ujęciu za pomocą US Army musiał pilnować ropy na całym świecie, zwyczajnie nie potrzebuje już tak dużej rezerwy paliwowej, bo kryzys lat 70 jest niemożliwy. Idealnie zmianę uchwycił jeszcze ciepły tygodnik Barron’s. Wnioski z tezy o braku potrzeby tak dużej strategicznej rezerwy uzupełnia okładką z ropą po 75 dolarów za baryłkę. Jakże mocno kontrastuje to z okładkami z 2008 roku, którym nawet poświęciliśmy kiedyś notkę na blogach?

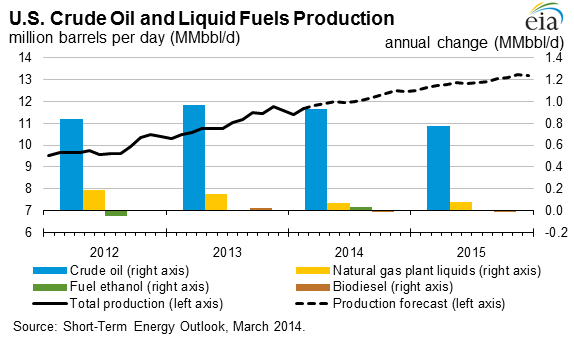

Dlatego w weekend medytujemy na pięknym wykresem EIA, który w opublikowanej prognozie pokazuje szacowany wzrost produkcji paliw w USA. Tylko w bliskim terminie (18 miesięcy) produkcja paliw płynnych wzrośnie w USA o około 2 mln baryłek dziennie. Naprawdę dzięki eksploatacji niekonwencjonalnych źródeł już dzisiaj USA produkują blisko 10 procent ropy na świecie. Konsekwencje gospodarcze są oczywiste – w USA spadnie zapotrzebowanie na import ropy z innych krajów. Jeszcze w 2005 roku USA pokrywały z importu 60 procent zapotrzebowania na swoją ropę. W przyszłym roku udział importowanej ropy w konsumpcji spadnie do 25 procent i – wedle szacunków EIA – będzie najniższy od 1971. Inaczej mówiąc dekada lat 70 jest już niemożliwa.

Przy okazji warto zastanowić się nad jeszcze jednym problemem. Minęło ledwie 6 lat od ropy po 150 dolarów i wizjach wielkiego głodu paliwowego. Mieliśmy przejść na biopaliwa i przez obsadzanie pól roślinami na potrzeby biopaliw zagłodzić połowę świata wysokimi cenami zbóż. Mieliśmy mieć wielki rozwój alternatywnych źródeł energii. Mieliśmy nawet wszyscy jeździć elektrycznymi samochodami, bo świat nie zniesie głodnych konsumpcji Chińczyków. Pamięta ktoś jeszcze ideę peak oil? Nie minie dekada a większość tych wizji będzie tylko bajkami, które nie uwzględniły kreatywności ludzkości i dynamiki postępu technologicznego. Prognozowanie cen ropy na kilka lat do przodu staje się zadaniem dla szaleńców, ale wygląda na to, że obecna dekada może być okresem taniej ropy i związanych z tym konsekwencji.

11 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jak wiemy prognozowanie jest trudne. Pomimo tego wydaje mi się że umiem przewidzieć ceny gazu i ropy w latach 2016-2020. Będą niskie!!! Przypuszczam że wyrok na Putinland już zapadł. Wykończą Ruskich niskimi cenami węglowodorów. Pułkownikowi KGB ewidentnie pomieszało się we łbie i ściąga na Rosję naprawdę dramatyczny scenariusz. Wziął sobie Krym, może nawet weźmie coś jeszcze (wątpię), ale już po nim.

To potrwa, ale ewidentnie jest potrzeba radykalnego osłabienia Rosji. Wiadomo jak to zrobić. Zrobią. I bardzo mi się to podoba 😉

rynek ropy jest trudny, a ja nie jestem wielkim specem w tym temacie, ale optymizm w tym w wpisie to jest przesadny…

@ „Inaczej mówiąc dekada lat 70 jest już niemożliwa.”

w USA może tak, a w Europie, bardzo zależnej od Rosji i niestabilnego Bliskiego Wschodu? przecież w usa jest zakaz eksportu ropy, obchodzony częściowo eksportem paliw i półproduktów ropo-pochdonych. wiec nam to nie pomoże – WTI będzie tanie, a BRENT drogie. a w kontekście Ukrainy i słynnego już „F..ck the EU” pani Nuland, na pomoc usa bym w ogóle nie liczył – dbają tylko o swoje interesy (co mnie jakoś nie dziwi)

po drugie, ten obrazek u góry, pokazujący wzrost wydobycia, wcale nie oznacza, że ceny będą niskie. czytałem już o tym w kilku miejscach, jest o tym także w notce Trystero – to wydobycie się ziści, gdy ceny ropy będą wysokie, bo spora jego część, to tzw. ropa niekonwencjonalna, a jej wydobycie jest droższe. i aby ją przetwarzać trzeba też często zmodernizować rafinerie. za darmo to się nie odbędzie…

@ MZ

Jeśli w skali globu zniknie spora część popytu na ropę z US to układ sił musi się zmienić. Jeśli chodzi ceny to prognozy na kilkanaście miesięcy wyglądają tak:

http://www.eia.gov/forecasts/steo/images/Fig1.png

http://www.eia.gov/forecasts/steo/images/Fig2.png

@ MZ

AS tym razem wydaje się mieć rację. Decydującym czynnikiem oprócz USA będą stale spowalniające Chiny, a nie Europa. Poczytaj sobie, co się teraz dzieje na rynku rudy żelaza czy stalowych futures’ów w Chinach (Shanghai rebar), miedź idzie krok w krok za nimi i niech nikogo nie zmyli obecne odbicie – to tylko chwilowa sprawa.

Dlaczegóżby więc ropa, którą również Chińczycy gromadzili w sporych ilościach, a potem podobnie jak rudę żelaza, zastawiali jako zabezpieczenie w pożyczkach, miała być innym przypadkiem?

Upłynnianie zapasów, nagromadzonych w czasie paniki ostatnich stadiów hossy surowcowej często napędza spadki na początku surowcowej bessy.

Spadek na rynku ropy wygląda obecnie na dużo bardziej prawdopodobny, niż dalszy długoterminowy wzrost, a technicznie logicznym zachowaniem byłoby przetestowanie gdzieś w dalszej przyszłości okolic 30 i kilku USD/barr (dno z 2008/09 – Light Crude)

Zresztą to jedna z moich prognoz z przełomu roku – w miarę łagodny rynek niedźwiedzia na ropie w 2014 r.

Nie wiem, czy będzie to aż dekada, jak chce AS, tak daleko w przyszłość moja szklana kula nie sięga, widać BOŚ daje lepsze modele swym pracownikom, niż ten, który ja mam 🙂

Jeśli Chiny są o krok od swojego „Minsky moment”, jak chcą niektórzy, to ropa ku zaskoczeniu wielu może polecieć na pysk już względnie szybko wraz z innymi surowcami.

Jak będzie tak będzie, widać jednak wyraźnie, że ostatnimi czasy commercials w COT ustawiają się zdecydowanie na spadki cen ropy:

http://www.mcoscillator.com/learning_center/weekly_chart/crude_oil_commercial_traders_bet_on_decline/

Obecnie gaz wydaje się nie mniej strategicznym, wręcz geopolitycznym towarem. I tutaj także mamy piękny potencjał do zbicia ceny celem rzucenia Ruskich na kolana. Przy tym USA wcale nie musi pozbywać się przewagi konkurencyjnej nad Europą.

Amerykański gaz skroplony, przewieziony i zgazowany w europejskich gazoportach będzie miał cenę w sam raz. Dużo wyższą niż w USA a jednocześnie wystarczająco niską aby zabić Gazprom.

Dzięki wyjątkowo głupiemu przywództwu Rosja pójdzie na dno. Niestety oprócz plusów ma to też minusy. Biedniejąca Rosja to spore ryzyko, z możliwością końca świata włącznie. Może się uda Ruskich osłabić i zdemokratyzować, a może osłabi ich się za bardzo i pójdzie to w niekontrolowaną destabilizację z bronią atomową w tle.

Więc byłoby miło żeby Zachód Ruskich mocno przycisnął, ale nie za mocno, z wyczuciem.

@ AS

W długim terminie każda długa pozycja na ograniczoności zasobów naturalnych jest krótką pozycją na ludzkiej innowacyjności. Nie inaczej było z Peak Oil. Teraz pojawiają się głosy, że szybciej może być Peak Demand albo Peak Car niż Peak Oil.

W przypadku ropy warto pamiętać, że jak w wielu innych sektorach skutecznym lekarstwem na wysokie ceny są właśnie wysokie ceny bo niszczą popyt, sprzyjają alternatywnym paliwom i zwiększają inwestycje. Odwrotnie działa niska cena. Teraz jeszcze należy dodać relatywnie długi okres inwestycyjny (nawet kilkanaście lat – patrz Kashagan) i huśtawka nastrojów na ropie wyda się bardziej zrozumiała.

Warto też mieć na uwadze to, że Japonia może niedługo powrócić do energii jądrowej, a to także będzie jednym z czynników wpływających na stronę popytową na rynku ropy w przyszłości.

@ Trystero

Zgoda, ale rewolucja łupkowa jest ciągle rewolucją lokalną (głównie dotyczy USA) o radykalnych konsekwencjach globalnych (USA, jako uzależniony od Bliskiego Wschodu konsument przestaje istnieć).

Dwa wykresy dobrze to pokazują:

http://www.eia.gov/todayinenergy/images/2014.03.26/main.png

http://www.eia.gov/todayinenergy/images/2014.03.26/chart2.png

To się naprawdę dzieje teraz i zaczęło dosłownie wczoraj. Dlatego część obserwatorów nie zauważyła. W kwestiach gospodarczych konsekwencje wydają się czytelne – np. mniejsza presja inflacyjna w perspektywie kilku lat. W kwestiach politycznych jest jedna bardzo niepokojąca zmienna – w USA zawsze były nastroje izolacjonistyczne a własna ropa wzmacnia takie tendencje. Świat nie może pozwolić sobie na to, żeby USA zmierzały w stronę Norwegii.

Gdzies slyszalem pogloski, ze Lockheed-Martin ma juz dzialajaca zimna fuzje, a w 2017 planowana jest pierwsza sprzedaz elektrowni (100 MW, wielkosci ciezarowki). Dlatego US tak sie pcha do Europy ze swoimi patentami.

@ lucky

Rok 2017 się zgadza, ale to jednak troszkę bardziej skomplikowane:

http://www.youtube.com/watch?v=JAsRFVbcyUY

Co do alternatywnych paliw i energii a konkretnie samochodów elektrycznych. Orientuje się ktoś jak na ich rozwój mogą wpłynąć superkondensatory grafenowe?