Mierniki ryzyka strategii są wrażliwe na zamiany okresu branego do testu jak wspominałem w poprzednim wpisie. Mały test praktyczny tym razem.

Testy systemów przeprowadzone na danych zaczynających się tuż przed największym obsunięciem krzywej kapitału powinny być dużo pomocniejszym miernikiem progu bólu niż test na całości danych. I dla ustalenia w miarę komfortowej wielkości pozycji jak i dla poznania rzeczywistych słabości systemu. Oczywiście mamy do dyspozycji jedynie symulacje na danych historycznych ale rzeczywistość jest bardzo często taka, że maksymalny spadek kapitału w realnej grze przekracza znacznie maxDD z testu (dwukrotność to umowny poziom bezpieczeństwa). Mały test poniżej wiąże system wybicia z kanału z wielkościami obsunięć.

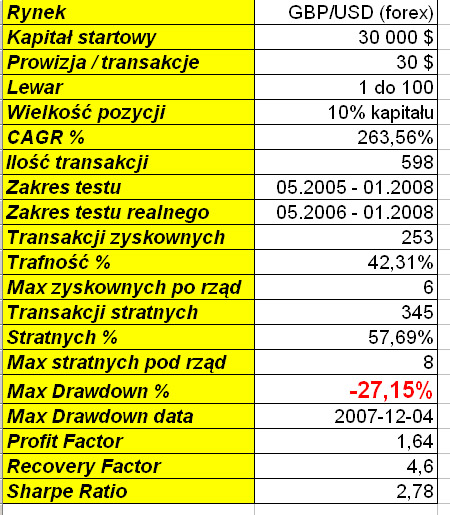

Tak jak poprzednio bierzemy do testów forexową parę funt/dolar i system wybicia z kanału bez dodatkowych stopów czyli system jest non stop na rynku. Kilka podstawowych założeń i wyników przedstawia zestawienie poniżej.

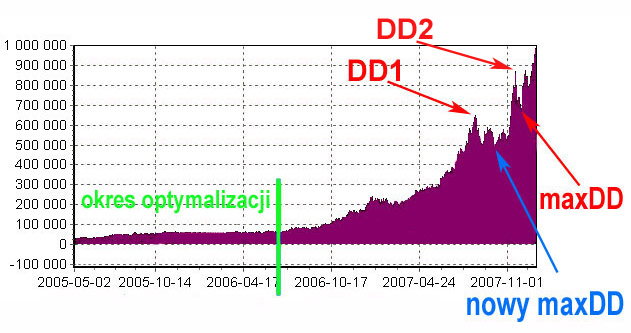

W teście użyłem niezbyt wysublimowanej ale w miarę bezpiecznej metody doboru wielkości pozycji w każdej transakcji – za każdym razem rzucamy na rynek 10% aktualnej wielkości posiadanego kapitału. To łagodzi nieco udostępniany lewar 1:100 choć nie zmienia wartości zmiany ruchu rynku o 1 pips równej 10$. Wskaźnik MAR sięgnął nieco kosmicznych poziomów 9,71 , krzywa equity wygląda jak na wykresie poniżej:

Czerwona strzałka ?maxDD” wskazuje moment największego spadku kapitału o 27,15%. Do tego czasu system stopniowo akumuluje kapitał dzięki pozytywnej wartości oczekiwanej.

Drugi test o identycznych parametrach został puszczony na nieco krótszych danych to jest od sierpnia 2008 roku czyli od momentu wskazanego strzałką z napisem DD1. Zakładamy teoretycznie, że wówczas właśnie wchodzimy do gry realnej. Okazuje się, że przy takim doborze wielkości pozycji (10% equity) maxDD w tym krótszym teście przesunął się na okres wcześniejszy czyli październik 2007 (co wskazuje niebieska strzałka) i wyniósł tylko 24,7%, MAR natomiast 2,55. Natomiast dużo mniejszy spadek wydarzył się w czasie kolejnego obsunięcia w grudniu 2007, które to stanowiło maxDD w teście pierwszym czyli na całym zakresie danych.

I wreszcie kolejny test na jeszcze krótszych danych, zaczynających się w październiku 2007 (moment oznaczony czerwoną strzałką z napisem DD2). Tym razem maxDD sięga 29,5% na dzień 4 grudnia 2007 identycznie jak w pierwszym teście, MAR spadł do 0,3.

Mierniki miernikami ale zawsze warto skatować system w najgorszych dla niego warunkach by wiedzieć czego się spodziewać.

Wszystkie obsunięcia były liczone według cen zamknięcia sesji.

c.d.n.

–* Kathay *–

10 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

MAR 9,71 i CAGR 263 % !!! "Toz to" system rewelacja ! Kathay jakie byly parametry systemu – wykres 30 minut, wybiecie z kanalu dla 20 okresow ?

> Mierniki miernikami ale zawsze warto skatować system w najgorszych dla niego warunkach by wiedzieć czego się spodziewać.

No to dodaj tak ze 3 pipsy na slippage…

598 transakcji – jak piszesz $10 na 1 pips –

to jaki wtedy będzie maxDD ?

To ja jak zwykle poproszę o podanie wszystkich wyników i parametrów za 7-10 lat i zobaczymy wtedy co w trawie piszczy….

kathay jak rozumiem chciał pokazać różnicę w zależności od danych wchodzących w zakres testu…więc wypada zadać pytanie:

pavico a jakie to ma znaczenie czy 30min czy 20 dni wybicia ?

Jacek a dlaczego 3 pipsy ? może 6

marek a dlaczego 7-10 lat ? może weźmy 15 lat

Jest różnica w zależności od danych i to zostało pokazane przez autora…

Skąd te oczekiwania po blogu edukacyjnym do otrzymania od kathaya systemu w prezencie do zarabiania ogromnej kasy ?

Całe tony są tego internecie wziąć i giercować…a kathay próbuje pokazać pułapki na nas czyhające…

ps. nie mam nic wspólnego z autorem to jest mój osobisty komentarz 🙂

właściwie to jest uwzględniona prowizja te 3 pips.

Tak się tylko zastanawiam, gdzie jest haczyk…

coś za dobry ten system 😉

poza tym, jakbyś uważniej czytał poprzednie wpisy i komenty, to być może udało by Ci się zauważyc, że pierwszy zwróciłem uwagę na problem poruszony w obecnym wątku – tylko w odniesieniu do poprzednich prezentowanych systemów a nie specjalnie dobranego przykładu.

———

Dla mnie ten blog jest pewnego rodzaju testem tego co już dobrze jest mi znane –

autor fajnie pisze, ja się często czepiam, po to, aby go trochę sprowokować do dyskusji..

😉

Ty widać jesteś ten od poklepywania po plecach – tacy też potrzebni 😉 ,

bo jakby byli sami krytykanci i malkontenci to autor mógłby się zniechęcić do pisania.

Żeby rozwiać problemy dotyczące prowizji, rzetelności, itp. proponuję, aby Autor wrzucił gdzieś na serwer dane wykorzystywane do testowania (np, dane 30 minutowe dla GBP/USD), sygnały do zajmowania/zamykania pozycji (np. otwarcie po wybiciu z n dni, zamknięcie po wybiciu w dół z m dni) oraz listę transakacji z czasem (czy numerem wiersza danych).

Każdy mógłby takie dane dodatkowo przetworzyć, a to na pewno zaoowcuje ciekawymi uwagami.

Ja na przykład dekalruje się przperowadzić testy typu "Trading Equity Curve" czyli zawieranie transakcji jeżeli np. krzywa wynikow systemu "jest rosnąca".

Pozdrowienia,

GiełduGiełdu

Bardzo dobry pomysł. Zrobiłem system turtles 20_10 na fw20 daily dokładnie tak jak było napisane we wcześniejszym wątku i wyniki były "trochę" inne. Przyczyną mogła być inna metoda rolowania serii.

Widzę że odpowiedzi na pytania już padły i są poprawne 🙂

Rzeczywiście jestem tu po to by wskazywać, przybliżać, porównywać, odkrywać nieznane, komentować, puentować a NIE po to by zarabiać za wszystkich! Każdy może na swój użytek przetestować i sprawdzić system, który opisywałem. To nie jest serwis komercyjny więc proszę ode mnie nie wymagać podawania na żywo sygnałów ! Przecież ja nikogo nie namawiam na tradowanie tą czy inną techniką, natomiast cały czas namawiam do samoksztacenia, wnioskowania, testowania i kreatywnego myślenia. PRZEDE WSZSYTKIM w celu sprawdzenia wartości danej strategii, zanim się ją użyje. Internet jak ktoś napisał jest tym zawalony. Tyle,że tych co pokusili się o sprawdzenie efektywności jest garstka w stosunku do tych, którzy bezrefleksyjnie stracili na niej pieniądze.

@ Jacek

rzeczywiście różnice mogą brać się choćby z rolowania. I już mamy ciekawy wniosek do dyskusji – jakość danych a wyniki 🙂 Skoro mała zmiana istotnie wpływa na wynik systemu to znaczy, że jest on mało stabilny i bez dodania bardziej zaawansowanych metod kontroli ryzyka czy wielkości pozycji się nie obejdzie. Ile osób zagrało podobną metodą bo gdzieś o niej czytali ale nie zweryfikowali skuteczności?

jak trwaly i silny jest obecyny wzmacniajacy sie trend dolara?